Doğuş GYO ile Alakalı Düşüncelerim

Son dönemlerde yaptığı varlık satışları ve borç yapılandırma haberleri ile Doğuş Holding gündemden düşmemektedir. En güncel varlık satış işlemi ise ilişkili kişi olan Doğuş GYO ile yapılan iki gayrimenkulün el değiştirmesi olmuştur. Bugüne kadar Holding'in yaptığı işlemler tahvil yatırımcıları ve bankaları ilgilendiriyor olsa da, Doğuş GYO'nun halka açık olması sebebiyle son işlemlerin incelenmesinde fayda var.

Not: Doğuş Holding'in içinde bulunduğu durum ile alakalı düşüncelerim için son Holding analizim.

Son yapılan iki ilişkili firmalar arası işlem Doğuş GYO'nun KDV hariç 62,9 Milyon TL ve 525,7 Milyon TL'ye sırasıyla Etiler Doğuş Center bağımsız bölümleri ve D-Ofis Maslak'ın satın almasıdır.

Benim bu yazıdaki amacım yapılan ilişkili kişiler arası işlemlerin Doğuş GYO yatırımcıları lehine olup olmadığını incelemektir. Firmanın %94,53'ü Doğuş Holding'in olsa da geri kalan paylardan yalnızca biri bile Holding ile ilişkili olmayan birininse incelemeye değerdir.

Öncelikle şu noktanın altını çizmem gerekiyor: Koç Holding dahi ilişkili kişiler arası işlem yapıyorsa şüphe ile yaklaşmakta fayda var. Ben önceki Holding analizlerimin ve firmanın içerisinde bulunduğu durumun sıkıntılı ve zor olduğu olan düşüncelerimin önyargısı ile bu işlemin Doğuş Holding'in borç azaltılması için yapıldığını düşünüyorum. Yani Holding'in satış işleminden azami faydayı, Doğuş GYO azınlık ortaklarının dezavantajı pahasına, sağlamayı amaç edinmesi uzak bir ihtimal değildir.

Düşüncelerimi daha büyük bir işlem olması sebebiyle D-Ofis Maslak işlemi üzerinden yapacağım.

Yakın zamanda EPOS firması tarafından yapılan taşınmaz değerlemesi raporunun SWOT analizinde tehdit olarak yukarıdaki madde sunulmuştur. Arz fazlasının olduğu ve yeni yasa gereği döviz ve dövize endeksli kiraların belirlenemeyeceği bir ortamda taşınmaz değerinin düşmesinden öte kapitilizasyon oranlarının artması gerekmez mi?

Yakın zamanda EPOS firması tarafından yapılan taşınmaz değerlemesi raporunun SWOT analizinde tehdit olarak yukarıdaki madde sunulmuştur. Arz fazlasının olduğu ve yeni yasa gereği döviz ve dövize endeksli kiraların belirlenemeyeceği bir ortamda taşınmaz değerinin düşmesinden öte kapitilizasyon oranlarının artması gerekmez mi?

Bunun tam tersine firma bu sene yeni değerleme firmasının düşüncelerine göre taşınmazlarını geçen seneye göre daha düşük kapitilizasyon oranları ile değerlemeye tabii tutmuştur. Kapitilizasyon oranı: (İskonto oranı - kira artış oranı). Oranlarda yaşanan düşüşün sebebi bu seneye kadar değerlemelerin Dolar'a yönelik iskonto oranı ve Amerika enflasyon oranı kadar kira artışına göre hesaplanmasından, bu sene ile beraber TL iskonto oranı ve Türkiye enflasyon oranı kadar kira artışının kullanılarak hesaplanmasına geçişten kaynakladığını düşünüyorum.

Sorulması gerekli soru şu: Doğuş GYO ilişkili olmayan bir kişiden herhangi bir taşınmaz almayı düşünse, yeni çıkarılan kiralara yönelik yasa ve tüm yükümlülüklerinin Dolar ve Euro olduğu ortamda alacağı varlığa uygulayacağı kapitilizasyon oranını yükseltir miydi yoksa düşürür müydü? Örneğin Doğuş GYO, D Ofis Maslak kiracıları ile yıllık %15 kira artışı konusunda 3 yıllık bir anlaşma yaptı ve aynı dönem TL yabancı paralara karşı üç yıl ortalama %15 üzeri değer kaybetti? Bu risk arttırıcı bir etki değil de nedir?

Satın alım maliyeti 525,7 Milyon TL olan D Ofis Maslak binasına örneğin %6,5 kapitilizasyon oranı değil de %7,5 uyguladığımızda çıkan değer 454,8 Milyon TL'dir (34,113,417/0,075).

Düşürülen kapitilizasyon değerinin yanında tüm halka açık GYO firmalarının özkaynak değerlerine göre ciddi iskontolu işlem gördüğü günümüzde belirlenen değerlere herhangi bir iskonto uygulanmadan taşınmazların satın alınması mevcut Doğuş GYO yatırımcıları için en azından borsada oluşan fiyatlama açısından olumlu olmayabilir. Örneğin İş GYO veya Torunlar GYO'nun özkaynaklarına göre ciddi iskontolu işlem görmelerinin başlıca nedelerinden biri belirlenen gayrimenkul değerlemelerine piyasanın pek de inanmaması olsa gerek.

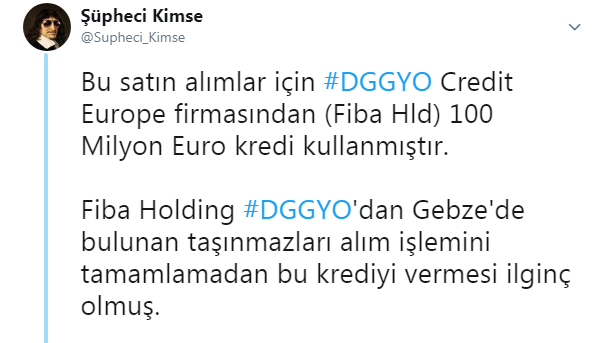

Satın alımlar için Credit Europe bankasından 100 Milyon Euro kredi ise ayrı bir ihtimali gün yüzüne çıkarmaktadır. Doğuş GYO'nun Credit Europe ile kredi anlaşmasını KAP'a bildirmesi ile sosyal medya hesabım üzerinden

düşüncemi dile getirmiştim. Beklentim Credit Europe iştiraki tarafından Gebze AVM satın alım işleminin iptal edileceği yönelikti ve öyle de oldu. Bunu zaten imzalanan kredi sözleşmesinden de anlayabiliriz.

Kredi için verilen ipoteklerin Fiba Holding'in satın almak istediği Gebze AVM ve diğer taşınmazların olması şaşırtıcı değildir. İşin Fiba Holding için avantajlı yanı kredi süresince AVM'yi kendilerinin yönetecek olması ve deneyim kazanmalarıdır.

Peki Fiba Holding'e satış işleminin iptal edilmesi Doğuş Holding'e nasıl bir fayda sağlayabilir? Eğer satış işlemi gerçekleşmiş olsaydı para direkt Doğuş Holding'e değil, Doğuş GYO'ya girecekti. Varlık satın alımı dışında bu para Holding'e temettü verilerek ya da Doğuş GYO'nun firmaya ticari olmayan borç vermesi yolu ile aktarılabilecektir. Temettü için bir sonraki Genel Kurul'un beklenmesi gereği, ilişkili kişiden borç alınması ise Holding solo borcu açısından bir farklılık olmaması sebebiyle çekici gelmemiş olabilir. Doğuş GYO'nun Holding'den taşınmazları kredi işlemini takip eden birkaç gün içerisinde bitirmesi Holding'in acil nakite ihtiyacı olduğu algısı oluşturmakta ve Holding ihtiyacı olan nakite en hızlı şekilde yapılan işlemler ile ulaşmıştır.

Sonuç olarak Doğuş GYO'nun Holding'den satın aldığı iki taşınmazın firma bireysel yatırımcılarına değer kazandırması karşısında belirlenen değere herhangi bir iskonto uygulanmadan alınmış olması nedeniyle engeller mevcuttur. Fiba Holding iştirakine Gebze AVM ve diğer taşınmazların belirlenen değerlerden satılması durumundan 'büyüme çalışmaları' adı altında yeni döviz kredi alınarak satın alma işlemlerinin yapılması özellikle firma kur riskini arttırıcı etkidedir.

Son söz: Kredi süresi içerisinde veya sonunda, iştiraki üzerinden AVM yönetimini üstlenen Credit Europe bankasının (Fiba Hld) kredi karşılığı taşınmazları üstlenmesi de beni hiç şaşırtmaz ve takip edilmelidir.

Not: Doğuş Holding'in içinde bulunduğu durum ile alakalı düşüncelerim için son Holding analizim.

Son yapılan iki ilişkili firmalar arası işlem Doğuş GYO'nun KDV hariç 62,9 Milyon TL ve 525,7 Milyon TL'ye sırasıyla Etiler Doğuş Center bağımsız bölümleri ve D-Ofis Maslak'ın satın almasıdır.

Benim bu yazıdaki amacım yapılan ilişkili kişiler arası işlemlerin Doğuş GYO yatırımcıları lehine olup olmadığını incelemektir. Firmanın %94,53'ü Doğuş Holding'in olsa da geri kalan paylardan yalnızca biri bile Holding ile ilişkili olmayan birininse incelemeye değerdir.

Öncelikle şu noktanın altını çizmem gerekiyor: Koç Holding dahi ilişkili kişiler arası işlem yapıyorsa şüphe ile yaklaşmakta fayda var. Ben önceki Holding analizlerimin ve firmanın içerisinde bulunduğu durumun sıkıntılı ve zor olduğu olan düşüncelerimin önyargısı ile bu işlemin Doğuş Holding'in borç azaltılması için yapıldığını düşünüyorum. Yani Holding'in satış işleminden azami faydayı, Doğuş GYO azınlık ortaklarının dezavantajı pahasına, sağlamayı amaç edinmesi uzak bir ihtimal değildir.

Düşüncelerimi daha büyük bir işlem olması sebebiyle D-Ofis Maslak işlemi üzerinden yapacağım.

Bunun tam tersine firma bu sene yeni değerleme firmasının düşüncelerine göre taşınmazlarını geçen seneye göre daha düşük kapitilizasyon oranları ile değerlemeye tabii tutmuştur. Kapitilizasyon oranı: (İskonto oranı - kira artış oranı). Oranlarda yaşanan düşüşün sebebi bu seneye kadar değerlemelerin Dolar'a yönelik iskonto oranı ve Amerika enflasyon oranı kadar kira artışına göre hesaplanmasından, bu sene ile beraber TL iskonto oranı ve Türkiye enflasyon oranı kadar kira artışının kullanılarak hesaplanmasına geçişten kaynakladığını düşünüyorum.

Sorulması gerekli soru şu: Doğuş GYO ilişkili olmayan bir kişiden herhangi bir taşınmaz almayı düşünse, yeni çıkarılan kiralara yönelik yasa ve tüm yükümlülüklerinin Dolar ve Euro olduğu ortamda alacağı varlığa uygulayacağı kapitilizasyon oranını yükseltir miydi yoksa düşürür müydü? Örneğin Doğuş GYO, D Ofis Maslak kiracıları ile yıllık %15 kira artışı konusunda 3 yıllık bir anlaşma yaptı ve aynı dönem TL yabancı paralara karşı üç yıl ortalama %15 üzeri değer kaybetti? Bu risk arttırıcı bir etki değil de nedir?

Satın alım maliyeti 525,7 Milyon TL olan D Ofis Maslak binasına örneğin %6,5 kapitilizasyon oranı değil de %7,5 uyguladığımızda çıkan değer 454,8 Milyon TL'dir (34,113,417/0,075).

Düşürülen kapitilizasyon değerinin yanında tüm halka açık GYO firmalarının özkaynak değerlerine göre ciddi iskontolu işlem gördüğü günümüzde belirlenen değerlere herhangi bir iskonto uygulanmadan taşınmazların satın alınması mevcut Doğuş GYO yatırımcıları için en azından borsada oluşan fiyatlama açısından olumlu olmayabilir. Örneğin İş GYO veya Torunlar GYO'nun özkaynaklarına göre ciddi iskontolu işlem görmelerinin başlıca nedelerinden biri belirlenen gayrimenkul değerlemelerine piyasanın pek de inanmaması olsa gerek.

Satın alımlar için Credit Europe bankasından 100 Milyon Euro kredi ise ayrı bir ihtimali gün yüzüne çıkarmaktadır. Doğuş GYO'nun Credit Europe ile kredi anlaşmasını KAP'a bildirmesi ile sosyal medya hesabım üzerinden

düşüncemi dile getirmiştim. Beklentim Credit Europe iştiraki tarafından Gebze AVM satın alım işleminin iptal edileceği yönelikti ve öyle de oldu. Bunu zaten imzalanan kredi sözleşmesinden de anlayabiliriz.

Kredi için verilen ipoteklerin Fiba Holding'in satın almak istediği Gebze AVM ve diğer taşınmazların olması şaşırtıcı değildir. İşin Fiba Holding için avantajlı yanı kredi süresince AVM'yi kendilerinin yönetecek olması ve deneyim kazanmalarıdır.

Peki Fiba Holding'e satış işleminin iptal edilmesi Doğuş Holding'e nasıl bir fayda sağlayabilir? Eğer satış işlemi gerçekleşmiş olsaydı para direkt Doğuş Holding'e değil, Doğuş GYO'ya girecekti. Varlık satın alımı dışında bu para Holding'e temettü verilerek ya da Doğuş GYO'nun firmaya ticari olmayan borç vermesi yolu ile aktarılabilecektir. Temettü için bir sonraki Genel Kurul'un beklenmesi gereği, ilişkili kişiden borç alınması ise Holding solo borcu açısından bir farklılık olmaması sebebiyle çekici gelmemiş olabilir. Doğuş GYO'nun Holding'den taşınmazları kredi işlemini takip eden birkaç gün içerisinde bitirmesi Holding'in acil nakite ihtiyacı olduğu algısı oluşturmakta ve Holding ihtiyacı olan nakite en hızlı şekilde yapılan işlemler ile ulaşmıştır.

Sonuç olarak Doğuş GYO'nun Holding'den satın aldığı iki taşınmazın firma bireysel yatırımcılarına değer kazandırması karşısında belirlenen değere herhangi bir iskonto uygulanmadan alınmış olması nedeniyle engeller mevcuttur. Fiba Holding iştirakine Gebze AVM ve diğer taşınmazların belirlenen değerlerden satılması durumundan 'büyüme çalışmaları' adı altında yeni döviz kredi alınarak satın alma işlemlerinin yapılması özellikle firma kur riskini arttırıcı etkidedir.

Son söz: Kredi süresi içerisinde veya sonunda, iştiraki üzerinden AVM yönetimini üstlenen Credit Europe bankasının (Fiba Hld) kredi karşılığı taşınmazları üstlenmesi de beni hiç şaşırtmaz ve takip edilmelidir.

FIBA'nın ekonomik açıdan zor bir zamanda GYO şirketine 100m EUR kredi vermesi hiç mantıklı gelmiyor. Bu kadar alengire ne gerek vardı; Gebze AVM satılırdı, gelecek nakit temettü olarak dağıtılana kadar Doğuş Holding'in işini görecek kadar nakit FIBA tarafından sağlanırdı. Zaten DGGYO'nun yaklaşık %95 i Doğuş Holdingin. Bence çok yakın bir zamanda FIBA DGGYO'yu tamamen satın alacaktır. Belki bunun içine DOAŞ da eklenebilir. Eğer DGGYO için 2.22 çağrı fiyatı kabul edilirse ve Doğuş Holding toplanan hisselere bu paraları öderse bu tahminimi doğrulayabilir. Muhtemelen satış fiyatı 2.22 TL nin çok üstünde gerçekleşeceğinden buradan da kar yazacaklardır. Asla yatırım tavsiyesi değildir. Sadece fikir jimnastiği..

YanıtlaSil