Aksa Enerji Üzerine Kısa Bir Çalışma

Firma ile alakalı detaylı analiz ve düşüncelerim.

Dördüncü çeyrek sonuçlarının açıklanmasına kısa bir zaman kalmasına rağmen Aksa Enerji firmasının son dönemlerde KAP'a yaptığı açıklamalar üzerinden düşüncelerimi sunmam faydalı olacaktır.

Dördüncü çeyrek sonuçlarının açıklanmasına kısa bir zaman kalmasına rağmen Aksa Enerji firmasının son dönemlerde KAP'a yaptığı açıklamalar üzerinden düşüncelerimi sunmam faydalı olacaktır.

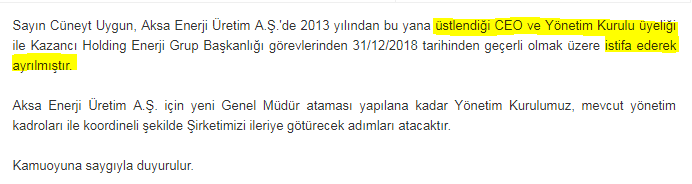

- Sayın Cüneyt Uygun'un istifa etmesi

Ben bu istifanın üçüncü çeyrek finansal tablo verileri sunulurken yapıldığı iddia edilen hata ve sonrasında hisse fiyatlamasında oluşan olumsuz değerleme kaynaklı olduğu kanısındayım. Üçüncü çeyrek firma analizimde de bahsettiğim üzere firmanın düzeltilmiş verileri de durumu tam aydınlatamamıştır.

Önceki analizimde

'Sunulan tabloda dikkat etmemiz gereken nokta yeni oluşturulan 1Ç 84, 2Ç 111 ve 3Ç 126 Milyon TL'lik dönemsel amortisman rakamlarıdır. Sıkıntı iddia edildiği gibi yalnızca Afrika kaynaklı ise 2. ve 3. çeyrek Dolar'ın TL'ye karşı değer kazanma oranlarına bakmalıyız.

2. çeyrek ortalama USDTRY seviyesi ile 3. çeyrek ortalama USDTRY seviyesinin %31.7 değiştiği bir ortamda Aksa Enerji firması nasıl yalnızca amortisman giderini %13.5 arttırmıştır? Doğrusal yöntem ile, bir varlık satmadığınız durumlarda (ki firma varlık satmamıştır), %32'lik değişim direk yansıtılmalıdır. Çeyreksel operasyonel kar yapılan değişimle iyileştirilmiş şüphesi oluşmaktadır.'

düşüncelerimi dile getirmiştim. Aynı şüphem devam etmektedir. İstifanın üzerinden bir ay geçmesine rağmen henüz yeni bir isim Genel Müdür pozisyonu için belirlenmemiş olması ilginçtir.

- Bolu Göynük Termik Enerji Santrali'nin Enerji Satışı Hk

Kısaca alınan karar, miktar detayları ve hesaplama yöntemi tam olarak net olmasa da, Aksa Enerji açısından Cuma günü öncesine göre risk azaltıcı ve olumludur. Risk azaltıcı etki ÜFE ve TÜFE endeksleme yöntemine Dolar'ın seyrinin de eklenmesidir. 2019 ilk çeyreği için belirlenen 285 TL öncesi oluşan fiyatlama firma için bir anlam ifade etmiyordu. Sebebi piyasada oluşan fiyatlama EÜAŞ'ın alım garantisi verdiği üç aylık dönemsel fiyatın üstünde seyretmekteydi (2018 4.Ç: 260). 2019 ilk çeyreği ile beraber belirlenen fiyat, günlük ortalama fiyatın üzerine çıkmıştır.

Yukarıda kırmızı ile altını çizdiğim yere dikkat etmeliyiz. Niye firmalar bunları yapar anlamış değilim. Fiyatlama üç aylık belirleniyorken niye yalnızca Aralık ayı ortalama fiyatları sunulmuştur? Firma üçüncü çeyrek sunumunda aşağıda sunulan grafikleri sunmuştur.

Ekim ayı ortalama fiyatı 322 TL ve Kasım ayı rapor sunumu tarihine kadar (27 Kasım) olan ortalama fiyat 294 TL iken yalnızca Aralık ayı ortalamasını sunmak ne kadar sağlıklıdır? Kasım ayının tümünü sunulan veri olarak aldığımızda ortalama fiyat 4. çeyrekte 293 TL çıkmaktadır. Sayısal algı oyunlarına gerek yok!

Bunu niçin belirttim? Üçüncü çeyrek oluşan ortalama elektrik fiyatları zaten 2019 birinci çeyrek için belirlenen fiyata çok yakındır.

13 Kasım tarihli firma analizimde,

'Toplam 776 Milyon TL'lik ilk üç çeyrek FAVÖK performansının %3'ü (23 Milyon TL) doğalgaz santrallerinden, %10'u (78 Milyon TL) ise linyit kömür santralinden (TL gelir çeyreklik belirleniyor) elde edilmektedir. Firmanın neden doğalgaz santrallerinde kapasite kıstığı ve kapattığı şimdi daha iyi anlaşılıyordur sanırım.'

bilgilerine yer vermiştim. Bu bilgilere ek, Bolu Göynük santralinin üçüncü çeyrek FAVÖK rakamı yaklaşık tahminimce 55,5 Milyon TL'dir. Satış fiyatları 2019 1. çeyrek (EÜAŞ alım fiyatı üretimin tahminen yarısı için geçerlidir) ve 2018 3. çeyrek için yakın olduğuna göre bu rakamı analiziniz için baz alabilirsiniz. Ancak şunu da eklemeliyim. Santralin 3. çeyrek kapasite kullanım rakamı %68,3 civarındayken, Ocak 2019 için %80'e çıkmıştır (kapasite kullanım verileri için).

Antalya doğalgaz santrali için ise işler hiç iyi değildir. 3. çeyrek kapasite kullanımı %44'ken, 2019 Ocak ayı rakamı yalnızca %7'dir. Diyebilirsiniz ki zaten para kazanmıyor. Haklısınız. Ancak Bolu Göynük santralinin performansı geçmiş senelere göre daha da iyileşecek olsada, Türkiye operasyonları borcunu, mevcut faiz oranları var olduğu sürece, tek başına kaldıramaz.

'Afrika operasyonlarının son bilanço verilerine göre yaklaşık 540 Milyon TL yükümlülüğü mevcut. Hepsini gelin finansal yükümlülük olarak kabul edelim. Bu miktar düşüldüğünde Aksa Türkiye'nin borcu yaklaşık 3.5 Milyar TL'dir. Azami 300 Milyon TL FAVÖK'e karşılık 3.5 Milyar TL borç. Sırf 2.7 Milyar TL finansal borcun ortalama %25 faiz oranından faiz gideri 675 Milyon TL etmektedir.

Çok basit hesaplamalarla dahi Aksa Enerji'nin Türkiye operasyonlarının (linyit iyi bir operasyon olsa da doğalgaz içine çekiyor) mevcut ekonomik değişkenlerde ayakta kalamayacağı bellidir.'

Bu veriler ışığında firmanın Türkiye santrallerinin borç durumlarını teker teker sunması daha sağlıklı değerleme yapılmasına neden olabilir.

Firmanın yüksek borçluluğuna Türkiye operasyonlarının yetersiz kalması, firmanın yurtdışı yatırımlarını çok daha önemli kılmaktadır. Kapasite artış haberlerinin gelmeye devam ettiği Afrika operasyonları için kısa ve orta vade için en önemli iki veri alacakların daha hızlı tahsil edilmesi ve Gana sözleşmesinin uzatılmasıdır. Grubun borçluluk sıkıntısından en hızlı şekilde çıkmasının anahtarı yurtdışından kazanılan paraların Türkiye'ye çekilmesi ile olacaktır.

Son olarak Afrika operasyonlarının Aksa Enerji hisse fiyatlamasına olası etkisi için Gana 2049 vadeli Eurobond ve petrol fiyatlamasını takip etmenizde fayda var.

Not: Petrol, Gana ülke büyümesi ve bütçesi için önemli bir kaynaktır. Eurobond fiyatlaması ile de Gana ülkesine ve bütçesine olan güveni daha net izleyebiliriz.

Yazının paylaşımından sonra bulduğum, Bolu Göynük yerli kömür santralinden üç ayda bir EÜAŞ'ın alım yapacağı fiyat belirleme formülü aşağıda sunulmuştur.

KY olarak hissenin 2-3 ay'da %60 oranında değer kaybedeceğini öngöremedik.. Evet hisse'de bir düşüş bekliyorduk ki zaten BİST'de satış geliyordu. Ancak normal düşüş belki %5-10 gibi olur düşünceseydik. Bu düşüşün üzerine gelen BİLANÇO hatası nedeniyle Yabancı yatırımcı üst üste satış yaparak ve KY'nında panik satışlarıyla beraber hissenin 4,20'lerden - 2,50 tl seviyelere kadar çakılışını izledik. Şimdi son 1 ayda hisse 2,50'lerden 3,00 tl seviyelerine geldi. Şimdi sorum şunlar olacak cevaplarsanız sevinirim..

YanıtlaSil1-Hisse için bir hedef fiyat ve vada süreniz varmı ?Bilanço'nun açıklanmasına yakın bir tarihde hissede olumlu yönlü hareketlenme olurmu ?

Ayrıca yukarıda ki çalışmanız ve bunu paylaşdığınız için teşekkür ederim.

İyi çalışmalar dilerim

Yakın bir tarihte hissede olumlu yönde bir hareketlenme olur mu? Bilemiyorum. Hedef fiyat ya da bir sürem de yok.

SilAksa Enerji için bence Gana sözleşmesinin uzatılması çok önemli. İkinci olarak da Afrika'da oluşan alacakların en erken şekilde alınıp Türkiye borçluluğun azaltılması önemli.

Bu ikisi olabilecek veya yapılabilecek şeyler. Olursa da bence Aksa Enerji uzun vadeli (3-5 yıl) tutulması mantıklı olabilecek bir firma.

Sn.Baysupheci malesef sizi yeni kesfettim.kendini 20 yildir sadece temelanaliz yaparak deger yatirimcisi olarak goren ve kurtlar sofrasinda ayakta kalmayi basarabilen bir yatirimci gorurken sizi okuduktan sonra cok eksigim varmis dedim.

YanıtlaSilSizden ricam sizin pencereden bir algyo analizi ve forumlarda hangi nick ile yazdiginizi sakincasi yoksa paylasmaniz.bir digeri analizlerinizi paylasmaya izniniz varmi.sevgiler.

ALGYO ile alakalı düşüncelerimi Alarko Holding yazımda bulabilirsiniz. Twitter üzerinden aynı isimde hesabım bulunuyor.

SilYazıları paylaşma konusunda da kaynak belirttiğiniz sürece paylaşabilirsiniz.