Alarko Holding 4. Çeyrek Sonuçları Üzerine

23 Kasım 2018 tarihli firma detaylı analizimi aşağıda sunulan düşüncelerim ile bitirmiştim:

Yazı detaylı bir analiz olmayacaktır. Bu sebeple öncelikle ilk analizimi, firmaya olan bakış açımı anlamanız için okumanızı tavsiye ederim.

'Çok yüksek ihtimal yabancı yatırımcı ve büyük fonların korktuğu, Alarko Holding'in tam konsolide edilmeyen Alcen Enerji ve Cenal Üretim için vermiş olduğu yüksek kefalettir. Enerji sektörünün geçmişine odaklanıp buradan Holding'e can sıkacak bir yükümlülük çıkabileceğinden çekiniyor olabilirler.

Peki neden ALARK hissesi ucuz ve ciddi değer kayıpları yaşadı?

1. Önemi ve riski yüksek iş kollarının verileri konusunda şeffaf olmayış

2. Karışık sahiplik yapısı

3. MSCI endeksinden yakın zamanda çıkarılması sebebiyle zorunlu satış

4. Kur ani yükselişinden ötürü özkaynak yatırımlarından zorunlu zarar açıklama ve eksi Alcen Enerji özkaynağı

5. Müteahhitlik segmentinde 2017 ve 2018 3.Ç'te zarar açıklama

6. Firmanın arsalarını göz önüne çıkarmaması

7. Regüle sektörlere artan bağlılık

Sonuç olarak Alarko Holding, belli başlı önemi yüksek yatırımlarını ve iş kollarını saymayıp, ciddi potansiyel barındıran arsaları gülünç fiyatlardan değerlemeye koysam dahi çok ucuz durmaktadır. Holding'e yatırım yapıp yapmamak aslında bir soruya vereceğiniz cevaba bağlıdır: Elektrik üretim sektörü geçmişinden farklı olarak değer yaratabilecek mi yoksa yaratamayacak mı? Bu konuda doğalgaz santralleri, Boyabat HES gibi hiç de iyi geçmiş örnekler önümüzde yoktur. Olumsuz senaryoda Alarko Holding'in çok ciddi kefaleti mevcuttur ve bu kesinlikle unutulmamalıdır. Olumsuz senaryo ihtimalini kişinin kendine bırakıyorum; ancak Holding, naktini bu ihtimale karşı daha da kuvvetlendirmek için fırsat buldukça gizli kalan arsalarını satmaya devam edebilir.'

Bugünkü firma analizimde Holding'in veri şeffaflığı ve Karabiga Termik santrali yatırımı üzerinde durmak istiyorum.

1. Finansal Tablo Veri Şeffaflığı:

Holding'in müteahhitlik segmentinde imzalanan yeni işlerinin büyük bir çoğunluğunu Kazakistan BAKAD yap-işlet-devret otoyol projesi ile Romanya demiryolu hattı projesi oluşturmaktadır. İki yatırım da Alarko Holding geleceği açısından çok önemlidir. Romanya projesi Balkanlar'a açılım, Kazakistan projesi ise finansmanı firmaların üstlenmesi açısından önemlidir.

Önemli olmaları bir yana, her iki projede Alarko'nun net payı %50'nin altında olması nedeniyle finansal tablolarda asgari bilgi ile sunulacaktır. Holding'in Romanya projesindeki payı, Alsim Alarko üzerinden projeye %50 oranında katılım sağlasa da, %49,96 olup %50 konsolidasyon kuralının altındadır. Sebebi Alarko Holding'in Alsim Alarko'nun %100'üne değil %99,91'ine sahip olmasındandır. Finansal tabloların hazırlanış kurallarına yönelik ufak ama çok önemli bir detay.

Kazakistan YİD otoyol projesi ise özel amaçlı şirket üzerinden her iki alt firmada da Alarko Holding'in payı %50'nin altında olacak şekilde yapılacaktır. SPV altında kurulu firmalardan biri inşaat, diğeri ise inşaat bitimi sonrası operasyonla ilgilecek şekilde, anladığım kadarı ile, kurgulanmıştır.

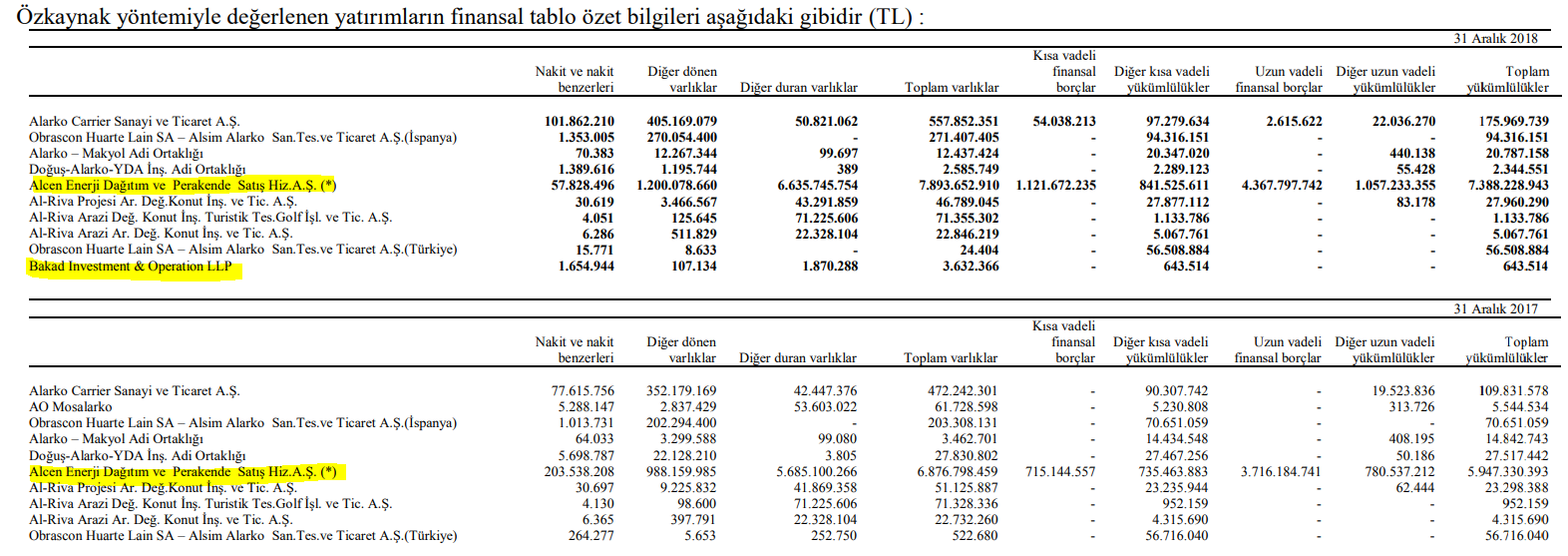

Holding'in müteahhitlik segmentinde geleceğini şekillendirecek iki işin özkaynak yönetimi ile sunulması tabii ki de veri şeffaflığı açısından olumsuzdur; ancak Holding'in özkaynak yönetimi ile değerlenen yatırımlarına yönelik aşağıda sunulan bilanço kalem kırılımlarını vermesi faydalıdır.

Veri şeffaflığı düştükçe firma yönetimine olan güven daha da önemli hale gelmektedir. Bu hususta Alarko Holding yönetimi son derece, şahsi görüşüm, güvenilirdir.

Ben bugünden finansal tablolarda Kazakistan YİD yatırımının önümüzdeki yıllar sunuluşuna yönelik bir öngörü yapmak istiyorum. Kazakistan Devleti ile yapılan imtiyaz anlaşmasının içeriğini bilemiyorum; ancak 20 yıllık imtiyaz süresi boyunca konsorsiyum üyesi firmaların önceden belirlenmiş veya formüle edilmiş bir gelir akışı var ise, önümüzdeki yıllar Alarko Holding finansal tablolarında Bakad Investment & Operation LLP firması, henüz para kazanılmaya başlamasa veya inşaat devam ederken dahi, değerini bir anda çok daha yüksek görebiliriz.

Ben bugünden finansal tablolarda Kazakistan YİD yatırımının önümüzdeki yıllar sunuluşuna yönelik bir öngörü yapmak istiyorum. Kazakistan Devleti ile yapılan imtiyaz anlaşmasının içeriğini bilemiyorum; ancak 20 yıllık imtiyaz süresi boyunca konsorsiyum üyesi firmaların önceden belirlenmiş veya formüle edilmiş bir gelir akışı var ise, önümüzdeki yıllar Alarko Holding finansal tablolarında Bakad Investment & Operation LLP firması, henüz para kazanılmaya başlamasa veya inşaat devam ederken dahi, değerini bir anda çok daha yüksek görebiliriz.

Bu konuyu Zorlu Enerji ve şehir hastanelerine yönelik analizlerimde detaylandıracağım; ancak muhasebe kuralları gereği imtiyaz sahibi firmalar, imtiyazlı yatırımlarını finansal varlık olarak da finansal tablolarında sunabilmektedir. Önemli olan yıllar itibariyle oluşacak kazancın formüle edilmiş veya tahmin edilebilir olmasıdır. Kısaca, 20 yıl boyunca elde edilmesi düşünülen ve tahmin edilen kazançlar bugüne çekilerek bir varlık değeri oluşturulabilir. Bu şekilde sunum yapılması durumunda maliyet yöntemine göre çok daha fazla tahmin gerekli olacağından, oluşan ve sunulan varlık değerine güven azalacaktır. Çünkü maliyet kesinken, yerine oluşan varlık değeri kazancın elde edileceği formül girdileri ve faiz oranı tahminine bağlıdır. Benim tahminim 1-2 yıl içerisinde bu yönteme geçilebileceği yönündedir.

Holding geleceğini müteahhitlik segmenti projelerinden de daha çok etkileyecek yatırım ise Alcen Enerji altında kayıtlı Cenal Enerji - Karabiga İthal Kömür Termik Santrali yatırımıdır. Maalesef Alcen Enerji ve iştirakleri de, %50 Alsim Alarko tarafından sahip olunmasına rağmen, konsolide edilmemektedir.

Holding'in geleceğini şekillendireceğine inandığım üç yatırımın konsolide edilmeyişi neden önemlidir? Firmaların bilançoları belli kırılımlar ile sunulmasına rağmen nakit ve/veya finansal borçların para birimi kompozisyonunu, finansal borçların ödeme takvimini, yeniden değerleme yapılıp yapılmadığını ve türev araçların ne şekilde kullanıldığını göremiyor oluşumuzdandır.

2. Alcen Enerji - Karabiga Termik Santrali:

23 Kasım 2018 tarihli analizimde

'Cenal Elektrik ve Altek firma gelirlerinin grup içi yapılan satışlar yok sayılarak sunulduğunu belirtmiştim. Bu ne açıdan yanıltıcı bir gösterimdir? Her iki firma altında da yoğun borç vardır. Ve tahminim Mepaş üzerinden yapılan satışların iki firma altında değil, sunumda Mepaş firması performans verilerinde sunulmasından ötürü iki firma borçlarına karşılık daha riskli görünmektedir.'

düşüncelerimi dile getirmiştim. Holding, 4. çeyrek sonuçları ile beraber grup içi yapılan satış verilerini Mepaş'ta değil, üretici firma verileri altında göstermeye başlamıştır. Bu şekilde sunulması, yüksek finansal borca karşılık elde edilen sonuçları incelemek açısından çok daha sağlıklıdır.

Yapılan değişikliği 3. ve 4. çeyrek segment sonuçlarına bakarak anlayabiliriz.

İlk bakışta Cenal ve Altek firmalarının son çeyrek verilerinde ciddi bir iyileşme olduğu görülmektedir. Bu iyileşmenin bir ayağı, önceki dönemlerde MEPAŞ firması altında gösterilen performans verilerinin üretim tarafında gösterilmeye başlanması kaynaklıdır. Yani Cenal'ın son çeyrek FAVÖK performansı 100 Milyon Dolar ((72,2-22,2)*2) değildir. Alarko Holding payına düşen son çeyrek performansını 50 Milyon Dolar alırsanız çok ciddi yanılırsınız.

Holding'in %50 payına düşen elektrik üretim yatırımlarının (ithal kömür, HES ve güneş) konsolide net finansal borcu 570 Milyon Dolar'dır. 2018 yılında elde edilen 88,5 Milyon Dolar FAVÖK'ün 75,3 Milyon Dolar'ı borç azaltımına gitmiştir. Eğer her yıl 2018 yılına benzer ana para ödemeleri, zayıf nakit pozisyonu varken, devam edecek ise, ki etmesi beklenmeli, enerji üretim tarafı çok yakından takip edilmelidir.

Kötü geçebilecek bir yıla göğüs gerebilecek herhangi bir nakit kuvveti elektrik üretim firmalarında bulunmaması sebebiyle Alarko Holding vermiş olduğu kefalet kanalı ile olumsuz etkilenebilir.

Verilen kefaletlerin büyük bir çoğunluğu elektrik üretim yatırımları için demek yanlış olmaz. Paylaşılan tablonun Alarko Holding yatırımcıları tarafından takip edilmesinde fayda var. Yeni bir yatırım yapılması açısından dolaylı kefalet yükünün azalması Alarko Holding'in elini rahatlatacaktır.

Bir diğer takip edilmesi gerekli tablo ise Alsim Alarko iştirakleri arasında (tahminim elektrik dağıtım-üretim firmaları arası) olduğu anlaşılan ilişkili alacak-borç miktarıdır.

Peki 2019 yılı ithal termik santrali için nasıl başlamıştır? Karşılaştırmamızı, güncel fiyatlara daha yakın olması sebebiyle 2018 yılının son çeyrek verilerine göre yapacağım.

Peki 2019 yılı ithal termik santrali için nasıl başlamıştır? Karşılaştırmamızı, güncel fiyatlara daha yakın olması sebebiyle 2018 yılının son çeyrek verilerine göre yapacağım.

Özetle, elektrik üretim tarafında yaşanacak operasyonel sonuç iyileşmeleri ve/veya yıldan yıla azalması beklenen finansal borç Alarko Holding değerini ciddi oranda iyileştirebileceği gibi, herhangi bir aksilik durumunda tam tersi durum geçerli olacaktır. Elektrik üretim tarafındaki riskler azaldığında, Holding'in çok ciddi değer yaratabilen ve yaratabilecek varlıkları berraklaşacaktır.

Yazının yazıldığı tarihte Alarko Holding (ALARK) firmasında yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

Yazı detaylı bir analiz olmayacaktır. Bu sebeple öncelikle ilk analizimi, firmaya olan bakış açımı anlamanız için okumanızı tavsiye ederim.

'Çok yüksek ihtimal yabancı yatırımcı ve büyük fonların korktuğu, Alarko Holding'in tam konsolide edilmeyen Alcen Enerji ve Cenal Üretim için vermiş olduğu yüksek kefalettir. Enerji sektörünün geçmişine odaklanıp buradan Holding'e can sıkacak bir yükümlülük çıkabileceğinden çekiniyor olabilirler.

Peki neden ALARK hissesi ucuz ve ciddi değer kayıpları yaşadı?

1. Önemi ve riski yüksek iş kollarının verileri konusunda şeffaf olmayış

2. Karışık sahiplik yapısı

3. MSCI endeksinden yakın zamanda çıkarılması sebebiyle zorunlu satış

4. Kur ani yükselişinden ötürü özkaynak yatırımlarından zorunlu zarar açıklama ve eksi Alcen Enerji özkaynağı

5. Müteahhitlik segmentinde 2017 ve 2018 3.Ç'te zarar açıklama

6. Firmanın arsalarını göz önüne çıkarmaması

7. Regüle sektörlere artan bağlılık

Sonuç olarak Alarko Holding, belli başlı önemi yüksek yatırımlarını ve iş kollarını saymayıp, ciddi potansiyel barındıran arsaları gülünç fiyatlardan değerlemeye koysam dahi çok ucuz durmaktadır. Holding'e yatırım yapıp yapmamak aslında bir soruya vereceğiniz cevaba bağlıdır: Elektrik üretim sektörü geçmişinden farklı olarak değer yaratabilecek mi yoksa yaratamayacak mı? Bu konuda doğalgaz santralleri, Boyabat HES gibi hiç de iyi geçmiş örnekler önümüzde yoktur. Olumsuz senaryoda Alarko Holding'in çok ciddi kefaleti mevcuttur ve bu kesinlikle unutulmamalıdır. Olumsuz senaryo ihtimalini kişinin kendine bırakıyorum; ancak Holding, naktini bu ihtimale karşı daha da kuvvetlendirmek için fırsat buldukça gizli kalan arsalarını satmaya devam edebilir.'

Bugünkü firma analizimde Holding'in veri şeffaflığı ve Karabiga Termik santrali yatırımı üzerinde durmak istiyorum.

1. Finansal Tablo Veri Şeffaflığı:

Holding'in müteahhitlik segmentinde imzalanan yeni işlerinin büyük bir çoğunluğunu Kazakistan BAKAD yap-işlet-devret otoyol projesi ile Romanya demiryolu hattı projesi oluşturmaktadır. İki yatırım da Alarko Holding geleceği açısından çok önemlidir. Romanya projesi Balkanlar'a açılım, Kazakistan projesi ise finansmanı firmaların üstlenmesi açısından önemlidir.

Önemli olmaları bir yana, her iki projede Alarko'nun net payı %50'nin altında olması nedeniyle finansal tablolarda asgari bilgi ile sunulacaktır. Holding'in Romanya projesindeki payı, Alsim Alarko üzerinden projeye %50 oranında katılım sağlasa da, %49,96 olup %50 konsolidasyon kuralının altındadır. Sebebi Alarko Holding'in Alsim Alarko'nun %100'üne değil %99,91'ine sahip olmasındandır. Finansal tabloların hazırlanış kurallarına yönelik ufak ama çok önemli bir detay.

Kazakistan YİD otoyol projesi ise özel amaçlı şirket üzerinden her iki alt firmada da Alarko Holding'in payı %50'nin altında olacak şekilde yapılacaktır. SPV altında kurulu firmalardan biri inşaat, diğeri ise inşaat bitimi sonrası operasyonla ilgilecek şekilde, anladığım kadarı ile, kurgulanmıştır.

Holding'in müteahhitlik segmentinde geleceğini şekillendirecek iki işin özkaynak yönetimi ile sunulması tabii ki de veri şeffaflığı açısından olumsuzdur; ancak Holding'in özkaynak yönetimi ile değerlenen yatırımlarına yönelik aşağıda sunulan bilanço kalem kırılımlarını vermesi faydalıdır.

Veri şeffaflığı düştükçe firma yönetimine olan güven daha da önemli hale gelmektedir. Bu hususta Alarko Holding yönetimi son derece, şahsi görüşüm, güvenilirdir.

Bu konuyu Zorlu Enerji ve şehir hastanelerine yönelik analizlerimde detaylandıracağım; ancak muhasebe kuralları gereği imtiyaz sahibi firmalar, imtiyazlı yatırımlarını finansal varlık olarak da finansal tablolarında sunabilmektedir. Önemli olan yıllar itibariyle oluşacak kazancın formüle edilmiş veya tahmin edilebilir olmasıdır. Kısaca, 20 yıl boyunca elde edilmesi düşünülen ve tahmin edilen kazançlar bugüne çekilerek bir varlık değeri oluşturulabilir. Bu şekilde sunum yapılması durumunda maliyet yöntemine göre çok daha fazla tahmin gerekli olacağından, oluşan ve sunulan varlık değerine güven azalacaktır. Çünkü maliyet kesinken, yerine oluşan varlık değeri kazancın elde edileceği formül girdileri ve faiz oranı tahminine bağlıdır. Benim tahminim 1-2 yıl içerisinde bu yönteme geçilebileceği yönündedir.

Holding geleceğini müteahhitlik segmenti projelerinden de daha çok etkileyecek yatırım ise Alcen Enerji altında kayıtlı Cenal Enerji - Karabiga İthal Kömür Termik Santrali yatırımıdır. Maalesef Alcen Enerji ve iştirakleri de, %50 Alsim Alarko tarafından sahip olunmasına rağmen, konsolide edilmemektedir.

Holding'in geleceğini şekillendireceğine inandığım üç yatırımın konsolide edilmeyişi neden önemlidir? Firmaların bilançoları belli kırılımlar ile sunulmasına rağmen nakit ve/veya finansal borçların para birimi kompozisyonunu, finansal borçların ödeme takvimini, yeniden değerleme yapılıp yapılmadığını ve türev araçların ne şekilde kullanıldığını göremiyor oluşumuzdandır.

2. Alcen Enerji - Karabiga Termik Santrali:

23 Kasım 2018 tarihli analizimde

'Cenal Elektrik ve Altek firma gelirlerinin grup içi yapılan satışlar yok sayılarak sunulduğunu belirtmiştim. Bu ne açıdan yanıltıcı bir gösterimdir? Her iki firma altında da yoğun borç vardır. Ve tahminim Mepaş üzerinden yapılan satışların iki firma altında değil, sunumda Mepaş firması performans verilerinde sunulmasından ötürü iki firma borçlarına karşılık daha riskli görünmektedir.'

düşüncelerimi dile getirmiştim. Holding, 4. çeyrek sonuçları ile beraber grup içi yapılan satış verilerini Mepaş'ta değil, üretici firma verileri altında göstermeye başlamıştır. Bu şekilde sunulması, yüksek finansal borca karşılık elde edilen sonuçları incelemek açısından çok daha sağlıklıdır.

Yapılan değişikliği 3. ve 4. çeyrek segment sonuçlarına bakarak anlayabiliriz.

İlk bakışta Cenal ve Altek firmalarının son çeyrek verilerinde ciddi bir iyileşme olduğu görülmektedir. Bu iyileşmenin bir ayağı, önceki dönemlerde MEPAŞ firması altında gösterilen performans verilerinin üretim tarafında gösterilmeye başlanması kaynaklıdır. Yani Cenal'ın son çeyrek FAVÖK performansı 100 Milyon Dolar ((72,2-22,2)*2) değildir. Alarko Holding payına düşen son çeyrek performansını 50 Milyon Dolar alırsanız çok ciddi yanılırsınız.

Holding'in %50 payına düşen elektrik üretim yatırımlarının (ithal kömür, HES ve güneş) konsolide net finansal borcu 570 Milyon Dolar'dır. 2018 yılında elde edilen 88,5 Milyon Dolar FAVÖK'ün 75,3 Milyon Dolar'ı borç azaltımına gitmiştir. Eğer her yıl 2018 yılına benzer ana para ödemeleri, zayıf nakit pozisyonu varken, devam edecek ise, ki etmesi beklenmeli, enerji üretim tarafı çok yakından takip edilmelidir.

Kötü geçebilecek bir yıla göğüs gerebilecek herhangi bir nakit kuvveti elektrik üretim firmalarında bulunmaması sebebiyle Alarko Holding vermiş olduğu kefalet kanalı ile olumsuz etkilenebilir.

Verilen kefaletlerin büyük bir çoğunluğu elektrik üretim yatırımları için demek yanlış olmaz. Paylaşılan tablonun Alarko Holding yatırımcıları tarafından takip edilmesinde fayda var. Yeni bir yatırım yapılması açısından dolaylı kefalet yükünün azalması Alarko Holding'in elini rahatlatacaktır.

Bir diğer takip edilmesi gerekli tablo ise Alsim Alarko iştirakleri arasında (tahminim elektrik dağıtım-üretim firmaları arası) olduğu anlaşılan ilişkili alacak-borç miktarıdır.

- Tahmini Kapasite Kullanımı: 2018 4.Ç - %92,3, 2019 1.Ç (19 Mart'a kadar) - %72,6

- Ortalama Elektrik Satış Fiyatı (Dolar MW): 2018 4.Ç: 52,4 USD, 2019 1.Ç - 46,1 USD

- En büyük gider kalemi olan kömür fiyatları 85 USD'den 74 USD seviyelerine gerilemiştir.

Not: Kapasite kullanım ve ortalama elektrik satış fiyatı verileri 'seffaflik.epias.com.tr' sitesinden elde edilmiştir.

Gelir yaratma potansiyeli açısından kapasite kullanımının ve ortalama elektrik satış Dolar fiyatının 1. çeyrekte azalması olumlu değildir; ancak kömür fiyatlarında yaşanan gerileme olumludur. Firmanın kömür fiyatlarının belli kısmını koruma altına alma stratejisi olması sebebiyle hangi seviyeden pozisyonları var bilemiyorum. Sunulan verilerin 1. çeyrekte nasıl bir sonuç ortaya çıkaracağı yakından takip edilmelidir.

Özetle, elektrik üretim tarafında yaşanacak operasyonel sonuç iyileşmeleri ve/veya yıldan yıla azalması beklenen finansal borç Alarko Holding değerini ciddi oranda iyileştirebileceği gibi, herhangi bir aksilik durumunda tam tersi durum geçerli olacaktır. Elektrik üretim tarafındaki riskler azaldığında, Holding'in çok ciddi değer yaratabilen ve yaratabilecek varlıkları berraklaşacaktır.

Yazının yazıldığı tarihte Alarko Holding (ALARK) firmasında yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

Yorumlar

Yorum Gönder