Aksa Enerji 1. Çeyrek Sonuçları Üzerine

Aksa Enerji için 2019 yılı gelir-gider tablosuna yansıyan sonuçlar açısından iyi başladı diyebiliriz. Afrika operasyonlarından elde edilen döviz gelirlerin avantajı yanında ilk çeyrekte Aksa Göynük yerli kömür santrali de oldukça verimli üretim gerçekleştirmiştir; ancak gelir-gider tablosunda devam eden iyileşme firmanın nakit akış tablosuna tam olarak yansımamıştır.

Firma ilk çeyrek 351 Milyon TL FAVÖK elde etmiştir. Kullanılan girdi tipine göre paylaşılan yüzdelerden Türkiye operasyonlarını ilgilendiren yerli kömür santrali yaklaşık 67 Milyon TL, doğalgaz santrali ise yaklaşık 39 Milyon TL FAVÖK yaratmıştır.

Firma ilk çeyrek 351 Milyon TL FAVÖK elde etmiştir. Kullanılan girdi tipine göre paylaşılan yüzdelerden Türkiye operasyonlarını ilgilendiren yerli kömür santrali yaklaşık 67 Milyon TL, doğalgaz santrali ise yaklaşık 39 Milyon TL FAVÖK yaratmıştır.

Kıbrıs operasyonların da dahil edilmesi ile bulunan Türkiye ve Afrika operasyonlarının FAVÖK kırılımı aşağıda sunulmuştur.

Türkiye ve Kıbrıs operasyonlarından elde edilen sonuçların borçları karşılama konusunda kendi kendilerine yetip yetmediğine bakarsak firmanın yaşadığı sıkıntıları görebiliriz. Önceki firma analizlerimde defalarca söylediğim üzere firma bugüne kadar Afrika'dan elde edilen FAVÖK'leri maalesef istenilen sürede nakte çevirememektedir.

Türkiye ve Kıbrıs operasyonlarından elde edilen sonuçların borçları karşılama konusunda kendi kendilerine yetip yetmediğine bakarsak firmanın yaşadığı sıkıntıları görebiliriz. Önceki firma analizlerimde defalarca söylediğim üzere firma bugüne kadar Afrika'dan elde edilen FAVÖK'leri maalesef istenilen sürede nakte çevirememektedir.

Konsolide olarak firmanın net finansal borç rakamı olan 3,6 Milyar TL'nin çok büyük kısmı Türkiye operasyonlarına yönelik borçlardır. Bu sebeple ilk çeyrek ödenen 123 Milyon TL net faiz rakamının Türkiye operasyonlarından elde edilen FAVÖK performansını geçmesi sıkıntılıdır.

İkinci çeyrek için de aynı miktar faiz ödemesi senaryosunda, Aksa Enerji Türkiye operasyonları daha da zorlanabilir. Sebebi hem doğalgaz, hem de yerli kömür santrallerinde (her sene olan bakım çalışması) üretim ikinci çeyrekte düşmüş gözükmektedir. Düşen üretime ilaveten düşen elektrik fiyatlarını da unutmamalıyız.

Yerli kömür santrali için piyasa fiyatlamaları yalnızca kapasitesinin %50 üzeri üretimler için geçerli olduğu ve %50'si için piyasa ortalamalarının üzeri sabit fiyattan kamu kuruluşuna satış yaptığı unutulmamalıdır.

Her yıl yapılan bakımlar sebebiyle olduğu anlaşılan kapasite kullanım düşüşüne rağmen ikinci çeyrek daha kötü Türkiye operasyonları performansı beklemek yanlış olmaz.

Not: 19 Haziran 2019 tarihli Alarko Holding analizimde

'Bahsi geçen santral, Türkiye'nin en verimli çalışan santrallerin başındadır. Mevcut fiyatlamalar karşısında en verimli ve sürekli elektrik üretebilen santral dahi kapasite kullanım oranlarını düşürmek durumunda kalıyor ise elektrik fiyatları sürdürülebilir değildir. Yukarıda da bahsedildiği üzere hidroelektrik santrallerinin yoğun çalışabilme imkanları sayesinde mevcut durum sürdürülebilmektedir. Bahsi geçen sebeplerden ötürü ben, elektrik fiyatlarına düzeltme yapılması zorunluluğu tarafındayım.'

düşüncelerimi dile getirmiştim.

Yazı yazılırken 1 Temmuz tarihinde başlamak üzere elektrik fiyatlarına %14,98 zam yapılmıştır. Bu durum Aksa Enerji firmasının Türkiye operasyonlarını olumlu etkilemesi beklenmelidir.

Yüksek faiz ödemelerinin bakım dinlemeden devam edeceğinden ötürü firmanın Afrika operasyonlarından nakti en hızlı şekilde elde etmesi daha da önemli hale gelmiştir.

İlk bakışta ticari alacaklar 2018 yıl sonuna göre hem TL, hem de Dolar cinsinden 2019 ilk çeyrek finansal tablolarında artmıştır.

Bana göre Aksa Enerji için en ama en önemli veri alacakların tahsilatıdır. Üst yönetim ne yapıp edip bu süreci borç azaltabilmek için hızlandırması gereklidir.

Afrika operasyonlarının yaptığı MW satış miktarı geçen yılın 3. ve 4. çeyreklerine göre artmıştır; ancak geçen yılın 1. çeyreğine göre düşüktür. Firmanın ve Gana toptan satış aylık bülteninin sunduğu veriler bir araya getirildiğinde tahmini olarak ülke satış dağılımları:

Afrika operasyonlarının yaptığı MW satış miktarı geçen yılın 3. ve 4. çeyreklerine göre artmıştır; ancak geçen yılın 1. çeyreğine göre düşüktür. Firmanın ve Gana toptan satış aylık bülteninin sunduğu veriler bir araya getirildiğinde tahmini olarak ülke satış dağılımları:

Mali ve Madagaskar özelinde üretim düşüşlerinin sebebini bilemiyorum; ancak Gana'da üretim düşüşünün en büyük sebebi 1020 MW kapasitelik Akosombo Barajı'nın su seviyesinde ve buna paralel üretiminde yaşanan tahminlerin üstünde artıştır.

Su miktarının asgari operasyonel ve 2018 yılı seviyelerinin üstünde seyrettiği barajda, önümüzdeki aylar da ciddi üretim olabilme ihtimali yüksektir.

Su miktarının asgari operasyonel ve 2018 yılı seviyelerinin üstünde seyrettiği barajda, önümüzdeki aylar da ciddi üretim olabilme ihtimali yüksektir.

Karşımıza çıkan ikinci çeyrek Türkiye ve Afrika olası operasyonel verilerine baktığımızda, piyasanın Aksa Enerji hissesini alma konusunda yaşadığı isteksizliği anlayabiliyorum.

Son olarak bugünkü analizimi biraz senaristlik yaparak bitirmek istiyorum. 29 Mart 2019 tarihli firma analizimde birkaç 'ya olursa' senaryosunu sizlere sunmuştum. 'Ya olursa' ihtimallerinden biri Kazancı Holding'in %25 Gana yatırımındaki payını satma durumuydu.

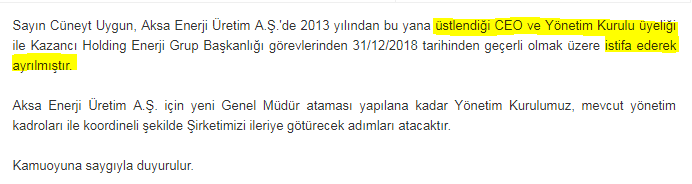

Satma ihtimaline yönelik bir durum 28 Ocak 2019 tarihli firma analizimden beri aklımı kurcalamaktadır. Aksa Enerji firmasının 2018 yıl sonundan beri Genel Müdür'ü yoktur. Firmada yaşanan durumun başka örneği var mıdır, aklıma gelmiyor. Bir firmada 3 Aralık 2018 tarihi ile yeni Finans Müdür'ü işine başlayabiliyorken, nasıl yeni Genel Müdür bulunamamıştır?

Benim hemen aklıma biri satın almayı düşünüyor ve bu sebeple Genel Müdür ataması yapılmıyor geldi açıkçası. Satın almayı düşünen kişi veya kurum, herhangi bir işten çıkarma dolayısı ile yükümlülüğe katlanmadan, kendi belirlediği Genel Müdür'ü satın alım sonrası getirmeyi tabii ki de düşünebilir. Satın alma ihtimali olan kişiler için de Finans Müdür'ü pozisyonuna gelen Nuri Tezel Bey'in öz geçmişine baktım.

Sonuç olarak son bahsettiğim düşüncelerim tamamen spekülasyondur. İşin Aksa Enerji için özü Afrika operasyonlarından elde edilen kazançların en hızlı şekilde nakte çevrilmesi yolu ile borçların azaltılmasıdır. Aksa Enerji hissesi Afrika tarafında yaşanabilecek sürprizlere ihtiyaç duyan ve açık bir firmadır.

Yazının yazıldığı tarihte Aksa Enerji (AKSEN) firmasında uykumu kaçırmayacak seviyede yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

Not: Afrika santral bilgileri:

http://energycom.gov.gh/emop/ghana-wholesale-electricity-market-watch-monthly-bulletin/category/16-2018-monthly-bulletin

https://www.vra.com/resources/facts.php

Kıbrıs operasyonların da dahil edilmesi ile bulunan Türkiye ve Afrika operasyonlarının FAVÖK kırılımı aşağıda sunulmuştur.

Konsolide olarak firmanın net finansal borç rakamı olan 3,6 Milyar TL'nin çok büyük kısmı Türkiye operasyonlarına yönelik borçlardır. Bu sebeple ilk çeyrek ödenen 123 Milyon TL net faiz rakamının Türkiye operasyonlarından elde edilen FAVÖK performansını geçmesi sıkıntılıdır.

İkinci çeyrek için de aynı miktar faiz ödemesi senaryosunda, Aksa Enerji Türkiye operasyonları daha da zorlanabilir. Sebebi hem doğalgaz, hem de yerli kömür santrallerinde (her sene olan bakım çalışması) üretim ikinci çeyrekte düşmüş gözükmektedir. Düşen üretime ilaveten düşen elektrik fiyatlarını da unutmamalıyız.

Yerli kömür santrali için piyasa fiyatlamaları yalnızca kapasitesinin %50 üzeri üretimler için geçerli olduğu ve %50'si için piyasa ortalamalarının üzeri sabit fiyattan kamu kuruluşuna satış yaptığı unutulmamalıdır.

Her yıl yapılan bakımlar sebebiyle olduğu anlaşılan kapasite kullanım düşüşüne rağmen ikinci çeyrek daha kötü Türkiye operasyonları performansı beklemek yanlış olmaz.

Not: 19 Haziran 2019 tarihli Alarko Holding analizimde

'Bahsi geçen santral, Türkiye'nin en verimli çalışan santrallerin başındadır. Mevcut fiyatlamalar karşısında en verimli ve sürekli elektrik üretebilen santral dahi kapasite kullanım oranlarını düşürmek durumunda kalıyor ise elektrik fiyatları sürdürülebilir değildir. Yukarıda da bahsedildiği üzere hidroelektrik santrallerinin yoğun çalışabilme imkanları sayesinde mevcut durum sürdürülebilmektedir. Bahsi geçen sebeplerden ötürü ben, elektrik fiyatlarına düzeltme yapılması zorunluluğu tarafındayım.'

düşüncelerimi dile getirmiştim.

Yazı yazılırken 1 Temmuz tarihinde başlamak üzere elektrik fiyatlarına %14,98 zam yapılmıştır. Bu durum Aksa Enerji firmasının Türkiye operasyonlarını olumlu etkilemesi beklenmelidir.

Yüksek faiz ödemelerinin bakım dinlemeden devam edeceğinden ötürü firmanın Afrika operasyonlarından nakti en hızlı şekilde elde etmesi daha da önemli hale gelmiştir.

İlk bakışta ticari alacaklar 2018 yıl sonuna göre hem TL, hem de Dolar cinsinden 2019 ilk çeyrek finansal tablolarında artmıştır.

Bana göre Aksa Enerji için en ama en önemli veri alacakların tahsilatıdır. Üst yönetim ne yapıp edip bu süreci borç azaltabilmek için hızlandırması gereklidir.

Mali ve Madagaskar özelinde üretim düşüşlerinin sebebini bilemiyorum; ancak Gana'da üretim düşüşünün en büyük sebebi 1020 MW kapasitelik Akosombo Barajı'nın su seviyesinde ve buna paralel üretiminde yaşanan tahminlerin üstünde artıştır.

Karşımıza çıkan ikinci çeyrek Türkiye ve Afrika olası operasyonel verilerine baktığımızda, piyasanın Aksa Enerji hissesini alma konusunda yaşadığı isteksizliği anlayabiliyorum.

Son olarak bugünkü analizimi biraz senaristlik yaparak bitirmek istiyorum. 29 Mart 2019 tarihli firma analizimde birkaç 'ya olursa' senaryosunu sizlere sunmuştum. 'Ya olursa' ihtimallerinden biri Kazancı Holding'in %25 Gana yatırımındaki payını satma durumuydu.

Satma ihtimaline yönelik bir durum 28 Ocak 2019 tarihli firma analizimden beri aklımı kurcalamaktadır. Aksa Enerji firmasının 2018 yıl sonundan beri Genel Müdür'ü yoktur. Firmada yaşanan durumun başka örneği var mıdır, aklıma gelmiyor. Bir firmada 3 Aralık 2018 tarihi ile yeni Finans Müdür'ü işine başlayabiliyorken, nasıl yeni Genel Müdür bulunamamıştır?

Benim hemen aklıma biri satın almayı düşünüyor ve bu sebeple Genel Müdür ataması yapılmıyor geldi açıkçası. Satın almayı düşünen kişi veya kurum, herhangi bir işten çıkarma dolayısı ile yükümlülüğe katlanmadan, kendi belirlediği Genel Müdür'ü satın alım sonrası getirmeyi tabii ki de düşünebilir. Satın alma ihtimali olan kişiler için de Finans Müdür'ü pozisyonuna gelen Nuri Tezel Bey'in öz geçmişine baktım.

Sonuç olarak son bahsettiğim düşüncelerim tamamen spekülasyondur. İşin Aksa Enerji için özü Afrika operasyonlarından elde edilen kazançların en hızlı şekilde nakte çevrilmesi yolu ile borçların azaltılmasıdır. Aksa Enerji hissesi Afrika tarafında yaşanabilecek sürprizlere ihtiyaç duyan ve açık bir firmadır.

Yazının yazıldığı tarihte Aksa Enerji (AKSEN) firmasında uykumu kaçırmayacak seviyede yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

Not: Afrika santral bilgileri:

http://energycom.gov.gh/emop/ghana-wholesale-electricity-market-watch-monthly-bulletin/category/16-2018-monthly-bulletin

https://www.vra.com/resources/facts.php

Sence hedef nedir

YanıtlaSil