Ege Endüstri 2. Çeyrek Sonuçları Üzerine

Ege Endüstri firması ikinci çeyrek sonuçlarını açıklaması ile beraber ilk, firmaya yönelik 14 Mayıs 2019 tarihli analizimde belirtmiş olduğum

''Kafa ütüleme birader' lütfen demeyin. 2019 yılı sonuna kadar Ege Endüstri, Ege Fren'in net varlıklarının üzerinde olan satın alım miktarını, yani 279 Milyon TL şerefiye miktarını , güncel değeri artmış varlık kalemlerine dağıtmak durumundadır. Varlıkların güncel değerleri belirlendikten sonra kalan ve dağıtılamayan kısım ise şerefiye olarak finansal tablolarda sunulmaya devam edecektir.'

işlemlerine baktım. Firma, ikinci çeyrek ile beraber varlıklarının belli başlılarını güncel değerleri ile finansal tablolarında sunmuştur. Bu işlemlere yönelik düşüncelerim ve firma analizine olan etkileri yazımın ana hatlarını oluşturacaktır.

Ancak önceliği Ege Endüstri ve Ege Fren firmalarının çeyreksel performansına vereceğim.

Not: 2018 ilk üç çeyrek sonuçlarından Ege Endüstri gelir-gider tablosuna yansıyan Ege Fren %25,5 paya düşen net kar verileri dışarıda tutulmuştur. Son çeyrek için ise hem Ege Fren %25,5 paya düşen net kar verileri, hem de %25,5 payın yeniden değerleme karı dışarıda tutulmuştur.

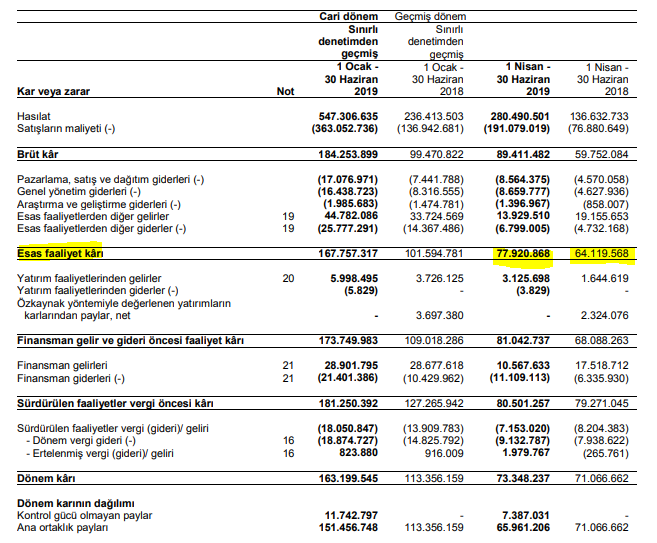

Net kar rakamlarına baktığımızda Ege Fren firması performansının ilk çeyreğe ve geçtiğimiz yılın ikinci çeyreğine göre ciddi anlamda iyileştiğini, Ege Endüstri'nin ise hem ilk çeyrek, hem de geçtiğimiz yılın ikinci çeyreğine göre gerilediğini görebiliyoruz.

Not: Yazının ilerleyen kısımlarında Ege Fren 2019 2. çeyrek performansının bahsi geçen dönemlere göre daha da iyi olduğunu sizlere göstereceğim.

Ege Endüstri için net kar rakamına bakmak yerine operasyonel kar rakamlarına odaklanmamız, firmanın döviz nakti sebebiyle çeyrekten çeyreğe elde ettiği kur farkı gelir/gider farklılıkları sebebiyle daha mantıklı olacaktır.

Yukarıda belirtildiği üzere Ege Fren firmasının ikinci çeyrek kar rakamı yaklaşık 15 Milyon TL'dir. Operasyonel kar rakamı ödenen vergi, faiz, kur farkı giderleri gibi sebeplerden net kar rakamından daha fazla olduğu aşikardır. Firmalar arası dağılımı bilememizden ötürü gelin elde edilen ikinci çeyrek net kar rakamını yaklaşık 78 Milyon TL'lik esas faaliyet karından çıkaralım. Yapılan işlem ile Ege Endüstri firmasının solo performansı geçtiğimiz yılın aynı döneminde elde edilen faaliyet kar rakamına yakın bir sonuç, 63 Milyon TL, çıkmaktadır.

Yukarıda belirtildiği üzere Ege Fren firmasının ikinci çeyrek kar rakamı yaklaşık 15 Milyon TL'dir. Operasyonel kar rakamı ödenen vergi, faiz, kur farkı giderleri gibi sebeplerden net kar rakamından daha fazla olduğu aşikardır. Firmalar arası dağılımı bilememizden ötürü gelin elde edilen ikinci çeyrek net kar rakamını yaklaşık 78 Milyon TL'lik esas faaliyet karından çıkaralım. Yapılan işlem ile Ege Endüstri firmasının solo performansı geçtiğimiz yılın aynı döneminde elde edilen faaliyet kar rakamına yakın bir sonuç, 63 Milyon TL, çıkmaktadır.

İlk bakışta TL cinsinden aynı performansı göstermesi başarıdır denilebilir; ancak unutulmamalıdır ki Ege Endüstri, gelirlerinin döviz cinsinden ve ihracata yönelik olması ile kendini bugüne kadar kanıtlamış bir firmadır. Bu sebeple firmanın Dolar bazlı nasıl bir sonuç elde ettiğine bakmamız faydalı olacaktır.

TCMB tarafından sunulan satış kurlarına göre USDTRY'nin 2018 ve 2019 ikinci çeyreklerinde ortalama seviyeleri sırasıyla 4,37 ve 5,88 TL'dir. İki dönem arasında TL %35 değer kaybetmiştir. Tabii ki de sunulan seviyeler nokta atışı bir cevap vermeyecektir; ancak geçen senenin ikinci çeyreğinde elde edilen 64 Milyon TL'nin bu sene en azından yaklaşık 86 Milyon TL olmasını düz mantık bekleyebilirdik. Sonuç 86 Milyon TL yerine en en iyi ihtimalle 63 Milyon TL'dir.

Ege Fren performans makyajlamasının altında Ege Endüstri firmasının zayıflayan bir performansı vardır. Bu durum ilk bakışta piyasayı korkutmuş olabilir.

Analizin başında belirttiğim Ege Fren şerefiye rakamının dağıtılması durumuna gelecek olursak, kanaatimce Ege Endüstri ve Ege Fren yatırımcılarına yanıltıcı bir sunuş yapmıştır.

Ege Endüstri firmasının Ege Fren firmasında belirlediği tanımlanabilir varlıklar ve etkileri yukarıda sunulmuştur. Firmanın ciddi olarak maddi olmayan duran varlıkları artmıştır. Tanımlanabilir varlıklara yapılan dağtımlar sonrası şerefiye miktarı ise düşmüştür.

Ege Endüstri firmasının Ege Fren firmasında belirlediği tanımlanabilir varlıklar ve etkileri yukarıda sunulmuştur. Firmanın ciddi olarak maddi olmayan duran varlıkları artmıştır. Tanımlanabilir varlıklara yapılan dağtımlar sonrası şerefiye miktarı ise düşmüştür.

Benim birkaç gündür Ege Fren'in fabrika arsa ve binalarının kendine mi ait olduğunu sormamın sebebi yapılan şerefiye dağıtımına yöneliktir.

Sizce Ege Fren firmasının kendisine ait olan ve 1987 yılında satın alınan Pınarbaşı arsası ve fabrikası tanımlanabilir bir varlık değil midir? Firmaya göre tanımlanamamış bir varlıktır.

Dikkatinizi çekerim Ege Endüstri'nin Ege Fren firmasını konsolide etmeye başladığında bilançosuna giren Ege Fren arazi değeri 1,2 Milyon TL, yeraltı ve yerüstü düzenlemeleri 0,4 Milyon TL ve binalar ise 2,1 Milyon TL'dir. Sunulan verilerin yalnızca 1987 yılında kurulan fabrikaya ait olmadığını düşünüyorum. İşin özü sizce sunduğum verilerin de güncel değerine çekilmesi ve tanımlanması gerekmiyor muydu?

Dikkatinizi çekerim Ege Endüstri'nin Ege Fren firmasını konsolide etmeye başladığında bilançosuna giren Ege Fren arazi değeri 1,2 Milyon TL, yeraltı ve yerüstü düzenlemeleri 0,4 Milyon TL ve binalar ise 2,1 Milyon TL'dir. Sunulan verilerin yalnızca 1987 yılında kurulan fabrikaya ait olmadığını düşünüyorum. İşin özü sizce sunduğum verilerin de güncel değerine çekilmesi ve tanımlanması gerekmiyor muydu?

Firma, maddi olmayan duran varlık yaratımları dışında, yalnızca makine ve cihazları yeniden değerlemiştir. Değerleme öncesi Ege Fren firmasına ait makine ve cihazların bilançoda taşınan değeri 27 Milyon TL'dir. Değerleme sonrası karşımıza çıkan değer ise, 112 Milyon TL yeniden değerleme ve vergi öncesi sonucu, yaklaşık 140 Milyon TL'dir (yeni yatırımlar dışı).

Sunulan veriler kimilerine detay gelebilir; ancak önceki firma analizim ve analizlerimde defalarca bahsetmiş olduğum duruma ışık tutmaktadır.

'Olumsuz algılanabilecek taraf ise, şerefiye amortismana tabi değilken, arsa dışı varlıklar amortismana tabi olmasıdır. Değeri artması beklenen varlıklar daha fazla amortisman ayırmak durumunda kalacağı için aynı miktarda satış daha düşük kar gösterilmesine neden olacaktır.'

Gelir-gider tablosuna baktığımızda dipnot detayı paylaşılmadığından ötürü göremesek de, nakit akış tablosundan firmanın amortisman gideri geçtiğimiz seneye göre ciddi olarak artmıştır.

Artışın ana sebebi yeniden değerleme yapılan makineler ve yeni oluşturulan maddi olmayan duran varlıklardandır.

Artışın ana sebebi yeniden değerleme yapılan makineler ve yeni oluşturulan maddi olmayan duran varlıklardandır.

Geçtiğimiz yılın ilk iki çeyreğinde Ege Fren için bahsi geçen artan amortisman rakamları olmadığı için bu sene oluşan ikinci çeyrek veya ilk iki çeyrek kar rakamı (2018 yılında bakıldığı gibi bakılırsa) bize sunulandan daha iyidir.

Burada sorulması gerekli soru özetle: Amortisman gideri gerçek bir gider midir? Benim cevabım büyük çoğunluğu için kesinlikle evet.

Benim açımdan maddi olmayan duran varlıklar kategorisine eklenen ve yukarıda sunulan kalemlere ayrılan amortisman gideri gerçek bir gider değildir. Sebebi her sene bu kalemlere yatırım yapılmasının gerekmeyişidir; ancak bina, makine, araç ve demirbaşlar gibi varlıklar için ayrılan amortisman giderleri gerçek bir giderdir. Sebebi her sene olmasa da birkaç senede bir bu kalemlere yeni yatırımların yapılması gerekliliğidir.

Maddi olmayan duran varlıklara ayrılan amortisman giderini arzu edenler geri operasyonel performansa ekleyebilir; ancak Ege Endüstri ve Ege Fren firmasının olması gerektiğinden çok az amortisman giderleştirme geleneği devam etmektedir.

Ege Fren'in yalnızca makinelerini yeniden değerlemesinin yanında Ege Endüstri'nin de tüm varlıkları çok ciddi düşük değerlerden taşınmakta, hatta belli başlı varlıkları, bilançoda hiç gözükmemesine rağmen kullanılmaya devam etmektedir. Tüm bunlar amortisman giderini düşük göstermektedir.

Özetle, Ege Endüstri firmasına yönelik analiz yaparken amortisman giderlerine normalden çok daha fazla önem verilmesi gereklidir. Her yenileme yatırımları ayrılan amortisman rakamının (maddi olmayan duran varlıklara ayrılan dışı) oldukça üzerinde olacaktır.

Son olarak Ege Endüstri ve Ege Fren firmalarının geleceği için nelere dikkat edilmelidir?

Öncelikle Ege Endüstri yatırımcıları Amerika'da yapılan ağır kamyon satışlarının seyrine yönelik bir fikri olmalı.

1967 yılından beri günümüzde oluşan mevsimsel etkilerden arındırılmış yıllık satış seviyeleri bir türlü geçilememiştir. Geçilebilecek mi? İkinci olarak Amerika'da oluşan şoför açığı gelecek dönemlerde kamyon satışlarını nasıl etkileceyecek? Yeni siparişler Amerika'da birkaç aydır çok düşük seyretmektedir.

İşin Avrupa tarafında ise Haziran sonuna kadar uyulması gerekli takoğraf kuralı talebi öne çekmiştir. Yılın ikinci yarısında Avrupa kamyon kayıtlarında %22 düşüş beklenmektedir. Bu beklenti aslında Ege Endüstri ve Ege Fren euro ile ihraç rakamlarına ikinci çeyrek itibariyle yansımıştır.

İlk çeyrek yapılan Euro ihracat miktarı tahmini 18,8 Milyon Euro iken, ikinci çeyrek ile beraber yapılan Euro ihracat miktarı tahmini 3,5 Milyon Euro'dur.

Sonuç olarak Ege Endüstri firması Türkiye'nin en sağlam firmalarından birisidir. Her sağlam firmada olabileceği gibi yakın geleceğinde yavaşlama ihtimali vardır ve bu ihtimal de ticari savaşların çözülmediği her geçen gün artmaktadır. Yeni veya mevcut yatırımcıların karar vermesi gerekli durum mevcut Dolar fiyatlamaların verilerde kötüleşme ihtimalini fiyatlayıp fiyatlamadığıdır. Unutulmamalıdır ki, düşük F/K'lar yalnızca firma hisse fiyatının değerlenmesi ile değil, kazancın düşmesi ile de yükselebilir.

Not: Lütfen yorumlarımdan dolayı korkup EGEEN hissesi satışı yapmayın. Farklı fikirleri de okuyun.

''Kafa ütüleme birader' lütfen demeyin. 2019 yılı sonuna kadar Ege Endüstri, Ege Fren'in net varlıklarının üzerinde olan satın alım miktarını, yani 279 Milyon TL şerefiye miktarını , güncel değeri artmış varlık kalemlerine dağıtmak durumundadır. Varlıkların güncel değerleri belirlendikten sonra kalan ve dağıtılamayan kısım ise şerefiye olarak finansal tablolarda sunulmaya devam edecektir.'

işlemlerine baktım. Firma, ikinci çeyrek ile beraber varlıklarının belli başlılarını güncel değerleri ile finansal tablolarında sunmuştur. Bu işlemlere yönelik düşüncelerim ve firma analizine olan etkileri yazımın ana hatlarını oluşturacaktır.

Ancak önceliği Ege Endüstri ve Ege Fren firmalarının çeyreksel performansına vereceğim.

Not: 2018 ilk üç çeyrek sonuçlarından Ege Endüstri gelir-gider tablosuna yansıyan Ege Fren %25,5 paya düşen net kar verileri dışarıda tutulmuştur. Son çeyrek için ise hem Ege Fren %25,5 paya düşen net kar verileri, hem de %25,5 payın yeniden değerleme karı dışarıda tutulmuştur.

Net kar rakamlarına baktığımızda Ege Fren firması performansının ilk çeyreğe ve geçtiğimiz yılın ikinci çeyreğine göre ciddi anlamda iyileştiğini, Ege Endüstri'nin ise hem ilk çeyrek, hem de geçtiğimiz yılın ikinci çeyreğine göre gerilediğini görebiliyoruz.

Not: Yazının ilerleyen kısımlarında Ege Fren 2019 2. çeyrek performansının bahsi geçen dönemlere göre daha da iyi olduğunu sizlere göstereceğim.

Ege Endüstri için net kar rakamına bakmak yerine operasyonel kar rakamlarına odaklanmamız, firmanın döviz nakti sebebiyle çeyrekten çeyreğe elde ettiği kur farkı gelir/gider farklılıkları sebebiyle daha mantıklı olacaktır.

İlk bakışta TL cinsinden aynı performansı göstermesi başarıdır denilebilir; ancak unutulmamalıdır ki Ege Endüstri, gelirlerinin döviz cinsinden ve ihracata yönelik olması ile kendini bugüne kadar kanıtlamış bir firmadır. Bu sebeple firmanın Dolar bazlı nasıl bir sonuç elde ettiğine bakmamız faydalı olacaktır.

TCMB tarafından sunulan satış kurlarına göre USDTRY'nin 2018 ve 2019 ikinci çeyreklerinde ortalama seviyeleri sırasıyla 4,37 ve 5,88 TL'dir. İki dönem arasında TL %35 değer kaybetmiştir. Tabii ki de sunulan seviyeler nokta atışı bir cevap vermeyecektir; ancak geçen senenin ikinci çeyreğinde elde edilen 64 Milyon TL'nin bu sene en azından yaklaşık 86 Milyon TL olmasını düz mantık bekleyebilirdik. Sonuç 86 Milyon TL yerine en en iyi ihtimalle 63 Milyon TL'dir.

Ege Fren performans makyajlamasının altında Ege Endüstri firmasının zayıflayan bir performansı vardır. Bu durum ilk bakışta piyasayı korkutmuş olabilir.

Analizin başında belirttiğim Ege Fren şerefiye rakamının dağıtılması durumuna gelecek olursak, kanaatimce Ege Endüstri ve Ege Fren yatırımcılarına yanıltıcı bir sunuş yapmıştır.

Benim birkaç gündür Ege Fren'in fabrika arsa ve binalarının kendine mi ait olduğunu sormamın sebebi yapılan şerefiye dağıtımına yöneliktir.

Sizce Ege Fren firmasının kendisine ait olan ve 1987 yılında satın alınan Pınarbaşı arsası ve fabrikası tanımlanabilir bir varlık değil midir? Firmaya göre tanımlanamamış bir varlıktır.

Firma, maddi olmayan duran varlık yaratımları dışında, yalnızca makine ve cihazları yeniden değerlemiştir. Değerleme öncesi Ege Fren firmasına ait makine ve cihazların bilançoda taşınan değeri 27 Milyon TL'dir. Değerleme sonrası karşımıza çıkan değer ise, 112 Milyon TL yeniden değerleme ve vergi öncesi sonucu, yaklaşık 140 Milyon TL'dir (yeni yatırımlar dışı).

Sunulan veriler kimilerine detay gelebilir; ancak önceki firma analizim ve analizlerimde defalarca bahsetmiş olduğum duruma ışık tutmaktadır.

'Olumsuz algılanabilecek taraf ise, şerefiye amortismana tabi değilken, arsa dışı varlıklar amortismana tabi olmasıdır. Değeri artması beklenen varlıklar daha fazla amortisman ayırmak durumunda kalacağı için aynı miktarda satış daha düşük kar gösterilmesine neden olacaktır.'

Gelir-gider tablosuna baktığımızda dipnot detayı paylaşılmadığından ötürü göremesek de, nakit akış tablosundan firmanın amortisman gideri geçtiğimiz seneye göre ciddi olarak artmıştır.

Geçtiğimiz yılın ilk iki çeyreğinde Ege Fren için bahsi geçen artan amortisman rakamları olmadığı için bu sene oluşan ikinci çeyrek veya ilk iki çeyrek kar rakamı (2018 yılında bakıldığı gibi bakılırsa) bize sunulandan daha iyidir.

Burada sorulması gerekli soru özetle: Amortisman gideri gerçek bir gider midir? Benim cevabım büyük çoğunluğu için kesinlikle evet.

Benim açımdan maddi olmayan duran varlıklar kategorisine eklenen ve yukarıda sunulan kalemlere ayrılan amortisman gideri gerçek bir gider değildir. Sebebi her sene bu kalemlere yatırım yapılmasının gerekmeyişidir; ancak bina, makine, araç ve demirbaşlar gibi varlıklar için ayrılan amortisman giderleri gerçek bir giderdir. Sebebi her sene olmasa da birkaç senede bir bu kalemlere yeni yatırımların yapılması gerekliliğidir.

Maddi olmayan duran varlıklara ayrılan amortisman giderini arzu edenler geri operasyonel performansa ekleyebilir; ancak Ege Endüstri ve Ege Fren firmasının olması gerektiğinden çok az amortisman giderleştirme geleneği devam etmektedir.

Ege Fren'in yalnızca makinelerini yeniden değerlemesinin yanında Ege Endüstri'nin de tüm varlıkları çok ciddi düşük değerlerden taşınmakta, hatta belli başlı varlıkları, bilançoda hiç gözükmemesine rağmen kullanılmaya devam etmektedir. Tüm bunlar amortisman giderini düşük göstermektedir.

Özetle, Ege Endüstri firmasına yönelik analiz yaparken amortisman giderlerine normalden çok daha fazla önem verilmesi gereklidir. Her yenileme yatırımları ayrılan amortisman rakamının (maddi olmayan duran varlıklara ayrılan dışı) oldukça üzerinde olacaktır.

Son olarak Ege Endüstri ve Ege Fren firmalarının geleceği için nelere dikkat edilmelidir?

Öncelikle Ege Endüstri yatırımcıları Amerika'da yapılan ağır kamyon satışlarının seyrine yönelik bir fikri olmalı.

1967 yılından beri günümüzde oluşan mevsimsel etkilerden arındırılmış yıllık satış seviyeleri bir türlü geçilememiştir. Geçilebilecek mi? İkinci olarak Amerika'da oluşan şoför açığı gelecek dönemlerde kamyon satışlarını nasıl etkileceyecek? Yeni siparişler Amerika'da birkaç aydır çok düşük seyretmektedir.

İşin Avrupa tarafında ise Haziran sonuna kadar uyulması gerekli takoğraf kuralı talebi öne çekmiştir. Yılın ikinci yarısında Avrupa kamyon kayıtlarında %22 düşüş beklenmektedir. Bu beklenti aslında Ege Endüstri ve Ege Fren euro ile ihraç rakamlarına ikinci çeyrek itibariyle yansımıştır.

İlk çeyrek yapılan Euro ihracat miktarı tahmini 18,8 Milyon Euro iken, ikinci çeyrek ile beraber yapılan Euro ihracat miktarı tahmini 3,5 Milyon Euro'dur.

Sonuç olarak Ege Endüstri firması Türkiye'nin en sağlam firmalarından birisidir. Her sağlam firmada olabileceği gibi yakın geleceğinde yavaşlama ihtimali vardır ve bu ihtimal de ticari savaşların çözülmediği her geçen gün artmaktadır. Yeni veya mevcut yatırımcıların karar vermesi gerekli durum mevcut Dolar fiyatlamaların verilerde kötüleşme ihtimalini fiyatlayıp fiyatlamadığıdır. Unutulmamalıdır ki, düşük F/K'lar yalnızca firma hisse fiyatının değerlenmesi ile değil, kazancın düşmesi ile de yükselebilir.

Not: Lütfen yorumlarımdan dolayı korkup EGEEN hissesi satışı yapmayın. Farklı fikirleri de okuyun.

Yorumlar

Yorum Gönder