8 Ağustos Tarihli Anket Üzerine Düşüncelerim

Beni e-posta yoluyla takip edenlere öncelikle 8 Ağustos tarihinde sosyal medya hesabımdan yaptığım anketi paylaşmam doğru olur.

Not: Cevap verenlerin bazıları satın almaktansa, hangisinin satın alınabileceğini oyladığını düşünüyorum.

Yaşar Holding denince akla ilk gelen Pınar markası olması sebebiyle yatırımcıların satın alma durumu olsa ilk yaklaşacakları firmaların ben de Pınar Et ve Pınar Süt olacağı kanısındayım; ancak ben bugün, hangisini satın alırdımdan ziyade, hangisini Yaşar Holding'in satması mantıklı olabilir sorusuna cevap arayacağım.

Önceliğimizi hangisini satmaması gerekli olduğuna verirsek cevabım Pınar Et ve Pınar Süt olacaktır. İki firmayı beraber sunmamın sebebi ürünlerinin taşımacılığını Yaşar Birleşik Pazarlama firmasının yapmasındandır. Bu üç firma ayrılmaz bir bütündür ve Pınar markalı ürünlerin, özel markalı ürünlerin varlığı ile gün geçtikçe azalan, rekabet avantajının en önemli ayaklarından biridir. Holding, sunulan varlıklarını sattığında geriye çok zayıf bir iş yapılan segment kompozisyonu kalır. Özetle, üç firma satış ihtimalinin, bence dışındandır.

Geriye kalan, yukarıda sayılı firmalar ile operasyonel bağı olan Çamlı Yem dışı, tüm Holding iştirakleri bana göre satış için görüşmelere açık olmalı.

Niye açık olmalı derseniz, 30 Temmuz 2019 tarihli, niye Holding iştiraklerine yatırım yaptığımı açıkladığım analizi lütfen okuyunuz.

Son analizimde Pınar Et, Pınar Süt, Dyo Boya ve Pınar Su firmalarının hepsine değişen oranlarda yatırım yaptığımı belirtmiştim. Sunulan dört firma arasında en az ve eşit yatırım yüzdesi alan ikili Pınar Et ve Pınar Süt'tür. Sebebi firmaların satılmayacağını düşünmem ve değer yaratma potansiyellerinin garantör yükümlülüklerinin azalması veya kalkması ile olacağını düşünmemdir.

Bir sonraki en fazla yüzdesel yatırımım olan firma ise Dyo Boya'dır. Sebebi hem garantör yükümlülüğün azalması veya kalkması ile değer yaratma potansiyeli olduğu, hem de Filli Boya'nın 1,4 Milyar TL gibi ciddi bir değere satılmasıdır.

Son olarak odaklanmak istediğim ve en yüksek yatırım yüzdesine sahip olan iştirak ise Pınar Su'dur.

Firmanın, yeni kaynak yatırım katkısı ile son yıllarda performansı artmaktadır; ancak çoğu Türk firmasında var olan sıkıntı kaynağı gibi, artan operasyonel performansı tümü, hatta daha fazlası faiz ödemelerine gitmektedir. Faiz ödemelerine yetememe durumu da borçları yıldan yıla arttırmıştır.

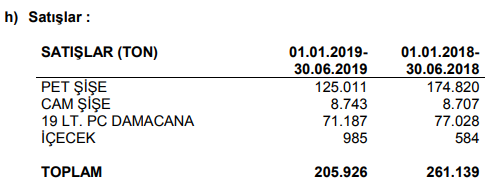

Pınar Su'yun giderlerine baktığımızda en büyük engel nakliye maliyetlerinde karşımıza çıkmaktadır.

2019 yılı ilk iki çeyreğinde elde edilen brüt karın %32'si nakliye ve ihracat giderlerine harcanmıştır.

2019 yılı ilk iki çeyreğinde elde edilen brüt karın %32'si nakliye ve ihracat giderlerine harcanmıştır.

Nakliye giderlerinde yaşanan yıllık düşüşün sebebi satılan tonaj miktarının düşmesidir.

Pınar Et ve Pınar Süt'e göre son kilometre taşıma ve bayi giderlerine katlanan Pınar Su'yun daha yoğun harcama yapması anlaşılır tabii. Pınar Su'yun kendi taşıma filosuna sahip olduğu ve Yaşar Birleşik Pazarlama dağıtım ağına dahil olmadığını da not düşmeliyim.

Pınar Et ve Pınar Süt'e göre son kilometre taşıma ve bayi giderlerine katlanan Pınar Su'yun daha yoğun harcama yapması anlaşılır tabii. Pınar Su'yun kendi taşıma filosuna sahip olduğu ve Yaşar Birleşik Pazarlama dağıtım ağına dahil olmadığını da not düşmeliyim.

Pınar Su'yun satılabilmesi açısından, firma dağıtımının Yaşar Birleşik Pazarlama sistemine bağlı olmaması, satın alan olursa eğer, satın alan için avantaj olabilir. Pınar Su YBP sistemine bağlı olduğu halde sıkıntılı zamanlar geçiriyor olsaydı, daha farklı olurdu. Erikli, Nestle veya Coca Cola kendi taşıma veya bayi ekosistemine Pınar Su'yu dahil ederek, özellikle pazarlama giderlerinde maliyet azaltımına gidebileceğini düşünüyorum.

İkinci Pınar Su'yun satılabilmesı için neden ise, alıcının bakış açısından değil, Yaşar Holding tarafını ilgilendiriyor. Bugüne kadar Yaşar Holding'e yönelik tüm analizlerimde Holding borç yükünün sürdürülebilir olmadığından bahsetmiştim. Borç seviyelerine yönelik değerlendirme yaparken Holding'in iştirak borç garantörlüklerine hiç odaklanmamıştım.

Pınar Su firmasına baktığımızda Holding, YDT ve Yaşar Birleşik Pazarlama'nın Pınar Su borçlarının sunulan kısımlarına kefil olduğu görülmektedir.

Yaşar Birleşik Pazarlama'nın Yaşar Holding Eurobond'una da garantör olduğu ve kuvvetli özkaynağının bulunmadığını aklımızda tutarak, Holding'in sıkıntılarını hafifletmek ve kefaletten kurtulmak için Pınar Su firmasını satabileceğini düşünüyorum.

Yaşar Birleşik Pazarlama'nın Yaşar Holding Eurobond'una da garantör olduğu ve kuvvetli özkaynağının bulunmadığını aklımızda tutarak, Holding'in sıkıntılarını hafifletmek ve kefaletten kurtulmak için Pınar Su firmasını satabileceğini düşünüyorum.

Yukarıda sunulduğu üzere Pınar Su, elde ettiği operasyonel performans ile faizlerini dahi ödeyememektedir (Bu durum faizlerin düşmesi ile bir nebze rahatlayabilir).

Sonuç olarak benim tüm Yaşar Holding iştiraklerine yatırım tezim, Holding'in sıkıntılarını gidermek ve sürdürülebilir bir patikaya girebilmesi için varlık satması gerektiğidir. Pınar Et ve Pınar Süt, Holding'in bel kemiğidir Çamlı Yem ve Yaşar Birleşik Pazarlama ise yardımcı aktörlerdir. Sayılı firmalar dışında kalan tüm iştirakler ve duran varlıklar ise bana göre satış için adaydır. İçlerinden ise benim için olasılığı yüksek olan adaylar ise Dyo Boya ve Pınar Su'dur.

Not: Olasılığı yüksek dediğimde lütfen %90 olarak algılamayın. Pınar Süt veya Pınar Et'in satılmasının olasılığı örneğin %5 ise Dyo Boya ve Pınar Su için %20 diyebiliriz.

Yazının yazıldığı tarihte Pınar Et (PETUN), Pınar Süt (PNSUT), Dyo Boya (DYOBY) ve Pınar Su (PINSU) firmalarında uykumu kaçırmayacak seviyede yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

Not: Cevap verenlerin bazıları satın almaktansa, hangisinin satın alınabileceğini oyladığını düşünüyorum.

Yaşar Holding denince akla ilk gelen Pınar markası olması sebebiyle yatırımcıların satın alma durumu olsa ilk yaklaşacakları firmaların ben de Pınar Et ve Pınar Süt olacağı kanısındayım; ancak ben bugün, hangisini satın alırdımdan ziyade, hangisini Yaşar Holding'in satması mantıklı olabilir sorusuna cevap arayacağım.

Önceliğimizi hangisini satmaması gerekli olduğuna verirsek cevabım Pınar Et ve Pınar Süt olacaktır. İki firmayı beraber sunmamın sebebi ürünlerinin taşımacılığını Yaşar Birleşik Pazarlama firmasının yapmasındandır. Bu üç firma ayrılmaz bir bütündür ve Pınar markalı ürünlerin, özel markalı ürünlerin varlığı ile gün geçtikçe azalan, rekabet avantajının en önemli ayaklarından biridir. Holding, sunulan varlıklarını sattığında geriye çok zayıf bir iş yapılan segment kompozisyonu kalır. Özetle, üç firma satış ihtimalinin, bence dışındandır.

Geriye kalan, yukarıda sayılı firmalar ile operasyonel bağı olan Çamlı Yem dışı, tüm Holding iştirakleri bana göre satış için görüşmelere açık olmalı.

Niye açık olmalı derseniz, 30 Temmuz 2019 tarihli, niye Holding iştiraklerine yatırım yaptığımı açıkladığım analizi lütfen okuyunuz.

Son analizimde Pınar Et, Pınar Süt, Dyo Boya ve Pınar Su firmalarının hepsine değişen oranlarda yatırım yaptığımı belirtmiştim. Sunulan dört firma arasında en az ve eşit yatırım yüzdesi alan ikili Pınar Et ve Pınar Süt'tür. Sebebi firmaların satılmayacağını düşünmem ve değer yaratma potansiyellerinin garantör yükümlülüklerinin azalması veya kalkması ile olacağını düşünmemdir.

Bir sonraki en fazla yüzdesel yatırımım olan firma ise Dyo Boya'dır. Sebebi hem garantör yükümlülüğün azalması veya kalkması ile değer yaratma potansiyeli olduğu, hem de Filli Boya'nın 1,4 Milyar TL gibi ciddi bir değere satılmasıdır.

Son olarak odaklanmak istediğim ve en yüksek yatırım yüzdesine sahip olan iştirak ise Pınar Su'dur.

Firmanın, yeni kaynak yatırım katkısı ile son yıllarda performansı artmaktadır; ancak çoğu Türk firmasında var olan sıkıntı kaynağı gibi, artan operasyonel performansı tümü, hatta daha fazlası faiz ödemelerine gitmektedir. Faiz ödemelerine yetememe durumu da borçları yıldan yıla arttırmıştır.

Pınar Su'yun giderlerine baktığımızda en büyük engel nakliye maliyetlerinde karşımıza çıkmaktadır.

Nakliye giderlerinde yaşanan yıllık düşüşün sebebi satılan tonaj miktarının düşmesidir.

Pınar Su'yun satılabilmesi açısından, firma dağıtımının Yaşar Birleşik Pazarlama sistemine bağlı olmaması, satın alan olursa eğer, satın alan için avantaj olabilir. Pınar Su YBP sistemine bağlı olduğu halde sıkıntılı zamanlar geçiriyor olsaydı, daha farklı olurdu. Erikli, Nestle veya Coca Cola kendi taşıma veya bayi ekosistemine Pınar Su'yu dahil ederek, özellikle pazarlama giderlerinde maliyet azaltımına gidebileceğini düşünüyorum.

İkinci Pınar Su'yun satılabilmesı için neden ise, alıcının bakış açısından değil, Yaşar Holding tarafını ilgilendiriyor. Bugüne kadar Yaşar Holding'e yönelik tüm analizlerimde Holding borç yükünün sürdürülebilir olmadığından bahsetmiştim. Borç seviyelerine yönelik değerlendirme yaparken Holding'in iştirak borç garantörlüklerine hiç odaklanmamıştım.

Pınar Su firmasına baktığımızda Holding, YDT ve Yaşar Birleşik Pazarlama'nın Pınar Su borçlarının sunulan kısımlarına kefil olduğu görülmektedir.

Yukarıda sunulduğu üzere Pınar Su, elde ettiği operasyonel performans ile faizlerini dahi ödeyememektedir (Bu durum faizlerin düşmesi ile bir nebze rahatlayabilir).

Sonuç olarak benim tüm Yaşar Holding iştiraklerine yatırım tezim, Holding'in sıkıntılarını gidermek ve sürdürülebilir bir patikaya girebilmesi için varlık satması gerektiğidir. Pınar Et ve Pınar Süt, Holding'in bel kemiğidir Çamlı Yem ve Yaşar Birleşik Pazarlama ise yardımcı aktörlerdir. Sayılı firmalar dışında kalan tüm iştirakler ve duran varlıklar ise bana göre satış için adaydır. İçlerinden ise benim için olasılığı yüksek olan adaylar ise Dyo Boya ve Pınar Su'dur.

Not: Olasılığı yüksek dediğimde lütfen %90 olarak algılamayın. Pınar Süt veya Pınar Et'in satılmasının olasılığı örneğin %5 ise Dyo Boya ve Pınar Su için %20 diyebiliriz.

Yazının yazıldığı tarihte Pınar Et (PETUN), Pınar Süt (PNSUT), Dyo Boya (DYOBY) ve Pınar Su (PINSU) firmalarında uykumu kaçırmayacak seviyede yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

Yorumlar

Yorum Gönder