Sasa Polyester 3. Çeyrek Sonuçları Üzerine

Sasa Polyester firması yazının yazıldığı sabah 3. çeyrek finansal sonuçlarını açıkladığında ilk olarak iki veriye odaklandım.

Önceliğimizi finansal sonuçların yansımalarına verdiğimizde karşımıza aşağıda sunulanlar çıkmaktadır.

Not: Esas faaliyet karı (vergi öncesi) rakamlarına kur farkı gelir/giderleri eklenmemiştir.

Firmanın 3. çeyrek elde ettiği brüt ve vergi öncesi esas faaliyet karlarında yaşanan gerileme devam etmektedir. 3. çeyrek kar seviyelerinde yaşanan düşüşün 2019 yılının 2. çeyreği ve 2018 yılının üçüncü çeyreğine göre elyaf tonaj satışlarında sırasıyla yaklaşık %41 ve %57 artış (yeni elyaf tesisinin üretime başlaması) olduğu ortamda meydana geldiğini dikkatinizi çekerim (Firmanın 2019 yılının ikinci çeyreğinde nasıl anlık bir sıçrama yaptığını inanın bilemiyorum).

Sasa Polyester yatırımcılarının, yeni biten ve devam eden yatırımların firma tarafından sunulan gelir beklentilerine hangi marjı uygulayacakları önemlidir. 2016-2018 yılları arasında karşımıza çıkan marj iyileşmeleri veya 2018 tepe marjları mı alınacak? Yoksa uzun dönem ortalama marj mı? Benim tercihim, tüm döngüyü kapsayan ortalama marjın alınması yönündedir.

Not: Yatırılan net para ile firmanın herhangi bir finansal borç kullanmama durumunda firmaya bağlaması gerekli özkaynak miktarı kastedilmektedir. 2017 yılı ve sonrası oluşan ve özkaynağa yansıtılan arsa yeniden değerlemesi yatırılan net paraya, önceki dönemler ile karşılaştırma yapmayı zorlaştırması ve subjektif olmaması sebebiyle yok saydım. İlave olarak henüz para kazanmaya başlamayan yapılmakta olan yatırımlar, bu yatırımlar için verilen avanslar ve alınan vergi teşvikleri yok sayılmıştır. Son olarak vergi öncesi esas faaliyet kar rakamında, kazanılan veya kaybedilen kur farkı gelir/gider tutarlarını firmanın herhangi bir çabası olmadan ve her sene aynı yön ve oranda hareket etmeyeceği sebebiyle yok saydım.

2019 yılının ilk üç çeyreğinde oluşan performans ile firmanın yatırılan net paradan kazandığı oran 2017 ve 2018 yıllarına göre ciddi olarak gerilemiştir. 2019 yılı performansı hesaplanırken 2018 yılı net yatırılan para verisi kullanılmıştır. 2018 yılının alınması aslında 2019 yılı yüzdesel performansını daha iyi göstermiştir. Sebebi Haziran ayında devreye giren yeni elyaf yatırımının 2018 yılı verilerinde dışarıda bırakılmasındandır; ancak görüldüğü üzere 2019 yılı ile beraber firmaya bağlanan net para ciddi anlamda artarak yaklaşık 1,4 Milyar TL'den 3,4 Milyar TL'ye çıkmıştır.

Buradan çıkarılması gerekli sonuç için yeni elyaf tesisi performansına biraz daha yakından bakmamız gereklidir.

1. Yeni elyaf tesisi Haziran ayında tamamen açılması ile üçüncü çeyreğin tümünü çalışır halde geçirmiştir. Yeni elyaf tesisinin günlük 1,000 ton kapasiteli olduğunu hesaba katarak, üç ay için kapasitenin 90,000 ton olduğunu yaklaşık olarak alabiliriz. 1. çeyrek ve 2. çeyreğe göre 3. çeyrek satılan elyaf miktarına baktığımızda, yeni elyaf tesisinin tahmini 15,000-20,000 ton ilave katkı yaptığını hesaplayabiliyoruz.

2. Firma, yeni elyaf tesisi yatırımı ile ülkemizin polyester elyaf ithalatını sıfıra indirme parolası ile yola koyulmuştur. 2018 yılında ortalama kesik elyaf ithalatı aylık ortalama 18,000 ton iken, 2019 yılı içerisinde aylık 21,500 tona kadar yükselmiştir. Yeni elyaf tesisinin devreye girmesi ile aylık ithalat miktarı ortalama 17,000 tona kadar gerilemiştir (firma faaliyet raporları).

Firmaya artan oranda yatırılan paranın tatminkar seviyede getiri elde edebilmesi için yeni elyaf tesisinin kapasite kullanımını arttırarak, hedeflediği ithalatı sıfırlama noktasına ulaşması gerekmektedir. Eğer koruma önlemleri de olan kendi ülkemizin ithalatını sıfırlayamıyorsa yeni yatırım, ihracat pazarlarında başarılı olabilmesi pek de kolay veya karlı olmayacaktır.

Not: Firma 1. çeyrek sonuçlarına yönelik 8 Mayıs 2019 tarihli analizimde

'İlk bakışta bu kadar küçük bir farkın ne önemi var diyebilirsiniz; ancak unutulmamalıdır ki, Sasa Polyester'in çok ciddi yapılmakta olan yatırımları bulunmakta ve amortismana tabi olmaya önümüzdeki dönemler başlayacaktır.

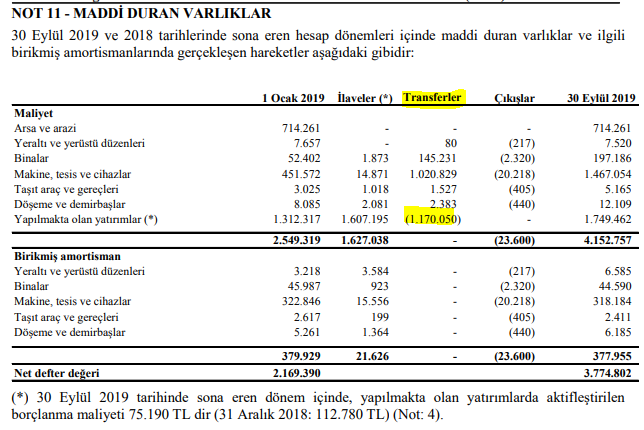

Yapılmakta olan yatırımlardan yeni elyaf tesisi, firmanın Kasım ayında KAP'a yaptığı açıklamaya göre deneme üretimlerine başlamıştır, yani bitmiştir. Firma, yukarıda sunulan aynı KAP açıklamasında ilk üç ay ulaşılması beklenilen seviyeleri de paylaşmıştır. Apaçık bir şekilde bitmiş olduğu bildirilen yatırım neden duran varlık kalemleri arasında transfer edilmemiştir?'

düşüncelerimi dile getirmiştim.

Firmanın 2. çeyrek sonuçlarını analiz etme hususunda pas geçmiştim; ancak Haziran (3. çeyrek mi?) ayında yeni tesisin üretime başladığı belirtilmesine rağmen, firma tarafından biten elyaf tesisi yatırımları duran varlık kalemleri arasında transfer edilmemeye devam edilmiştir.

Sonunda 3. çeyrek firma yeni elyaf tesisi yatırımlarını amortisman ayrılabilir duruma, duran varlıklar arası transferleri yaparak, getirmiştir.

Asıl bahsetmek istediğim konu ise firmanın yanıltıcı üçüncü çeyrek nakit akış tablosu sunuş verileridir.

Asıl bahsetmek istediğim konu ise firmanın yanıltıcı üçüncü çeyrek nakit akış tablosu sunuş verileridir.

Firmaların büyük çoğunluğu operasyonel nakit akış performansını hesaplamak için gelir-gider tablosundan bir veriyi nakit akım tablosuna çekerek işe başlar. Bu veri dönem karı, toplam kapsamlı gelir veya Sasa Polyester örneğinde olduğu gibi vergi öncesi kar rakamı olabilir.

Sasa Polyester firması yoğun vergi geliri kaydetmesi sebebiyle vergi öncesi kar rakamını nakit akış tablosu için baz alması doğru bir karardır.

Başlangıç rakamı olan yaklaşık 136 Milyon TL, belli başlı nakit veya operasyonel olmayan nedenlerin etkisi ile yaklaşık 1,7 Milyar TL'ye kadar çıkmıştır. Nakit akış tablosunun başlangıç verisi ile operasyonel nakit performansı arasında farklılıkların oluşması tabii ki beklenmeli; ancak bu miktarda bir fark ilave dikkati hak etmektedir.

Başlangıç rakamı olan yaklaşık 136 Milyon TL, belli başlı nakit veya operasyonel olmayan nedenlerin etkisi ile yaklaşık 1,7 Milyar TL'ye kadar çıkmıştır. Nakit akış tablosunun başlangıç verisi ile operasyonel nakit performansı arasında farklılıkların oluşması tabii ki beklenmeli; ancak bu miktarda bir fark ilave dikkati hak etmektedir.

Sasa Polyester firmasının verileri arasında kuşku yaratan iki nokta vardır.

Yaklaşık 136 Milyon TL'lik vergi öncesi karın üstünde sunulan verilerin hiçbirinde 840 Milyon TL'lik kur zararı giderleştirme girdisi bulunmamaktadır.

Yukarıda da işaretlendiği üzere, yaklaşık 840 Milyon TL kur farkı mevcut kredilerin TL değer kaybı sonucu oluşan artışıdır. Bu miktar gelir-gider tablosu veya kapsamlı gelir tablosunda giderleştirilmemiştir.

Yukarıda da işaretlendiği üzere, yaklaşık 840 Milyon TL kur farkı mevcut kredilerin TL değer kaybı sonucu oluşan artışıdır. Bu miktar gelir-gider tablosu veya kapsamlı gelir tablosunda giderleştirilmemiştir.

İlave olarak aynı tablonun 2. çeyrek verilerine göre de ilginç yanları mevcuttur.

1. Üçüncü çeyrek içerisinde TL değer kazanmışken, kur farkı nasıl 44 Milyon TL'den 840 Milyon TL'ye çıkmıştır?

2. Yeni alınan ve geri ödenen krediler üçüncü çeyrekte nasıl düşmüştür?

İşin nakit akış tablosu için ilginç yanı eğer siz bir yerde 840 Milyon TL artı pozisyon açıyorsanız, nakit akış tablosunun başka bir alanında bunun tersi bir pozisyon açmanız gereklidir? Yapılmaması durumunda nakit değişimi veya nakit miktarı yanlış hesaplanacaktır.

Yukarıda sunulan 2. bölge içinde herhangi bir 840 Milyon TL'yi telafi edecek bir nakit çıktısı yoktur.

Finansman faaliyetlerinden kaynaklanan nakit akışlarına baktığımızda, borçlanmadan nakit girişi veya borç ödemelerinden nakit çıkışları da sorunun cevabı, üç üstteki tabloda sunulan yeni alınan krediler ve geri ödenen krediler verileri ile aynı olması sebebiyle, olamayacaktır.

Tek diğer seçeneğimiz Sasa Polyester firmasının 840 Milyon TL kur farkı giderini yatıtım faaliyetlerinde kullanılan nakit akışlarına yedirmesi olasılığıdır. Yani 1,7 Milyar TL'nin içerisine.

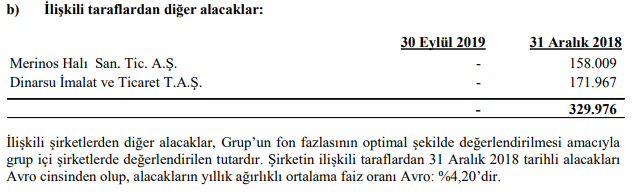

Ancak nakit akış tablosuna göre 330 Milyon TL değil; yaklaşık 660 Milyon TL ilk üç çeyrek tahsil edilmiştir.

Ancak nakit akış tablosuna göre 330 Milyon TL değil; yaklaşık 660 Milyon TL ilk üç çeyrek tahsil edilmiştir.

İşin püf noktasının firma nakit akış tablosunun finansman faaliyetleri nakit giriş-çıkış kısmında olduğu kanısındayım.

İşaretli yaklaşık 330 Milyon TL verisine dikkat ediniz. Firma, ilişkili kişilere ilave yaklaşık 330 Milyon TL borç verdiğini ve bu yeni verdiği borcu da tahsil ettiğini iddia etmektedir.

Bir firma ilişkili olan firmaya verdiği borcu finansman faaliyetlerinden kaynaklanan nakit akışlarında gösterirken, niye tam tersi işlem olan alacağı tahsil etmeyi operasyonel nakit akış kısmında göstermektedir? İnanın Sasa Polyester'in yeni bir borç verdiğine bile emin olamıyorum.

Bahsi geçen iki işlem ile Sasa Polyester firmasının 1,7 Milyar TL'lik iddia edilen operasyonel nakit performansı yaklaşık 187 Milyon TL'ye düşmektedir (1686-659,2-839,7).

Yoğun bir şekilde, işin kolayına kaçılarak kullanılan programların sunduğu veya sunabileceği verilere göre Sasa Polyester firması ödediğini belirttiği 83,5 Milyon TL (101,33-17,83) net faiz miktarının kat ve kat üstünü operasyonel faaliyetlerden nakit olarak elde etmiştir; ancak yapılan düzeltmeler ile işin rengi değişmektedir.

- Devreye Haziran ayında giren yeni elyaf yatırımının maddi duran varlık kalemleri arasında transferi yapılıp yapılmadığı

- Nakit akım tablosu içeriği

Önceliğimizi finansal sonuçların yansımalarına verdiğimizde karşımıza aşağıda sunulanlar çıkmaktadır.

Not: Esas faaliyet karı (vergi öncesi) rakamlarına kur farkı gelir/giderleri eklenmemiştir.

Firmanın 3. çeyrek elde ettiği brüt ve vergi öncesi esas faaliyet karlarında yaşanan gerileme devam etmektedir. 3. çeyrek kar seviyelerinde yaşanan düşüşün 2019 yılının 2. çeyreği ve 2018 yılının üçüncü çeyreğine göre elyaf tonaj satışlarında sırasıyla yaklaşık %41 ve %57 artış (yeni elyaf tesisinin üretime başlaması) olduğu ortamda meydana geldiğini dikkatinizi çekerim (Firmanın 2019 yılının ikinci çeyreğinde nasıl anlık bir sıçrama yaptığını inanın bilemiyorum).

Sasa Polyester yatırımcılarının, yeni biten ve devam eden yatırımların firma tarafından sunulan gelir beklentilerine hangi marjı uygulayacakları önemlidir. 2016-2018 yılları arasında karşımıza çıkan marj iyileşmeleri veya 2018 tepe marjları mı alınacak? Yoksa uzun dönem ortalama marj mı? Benim tercihim, tüm döngüyü kapsayan ortalama marjın alınması yönündedir.

Not: Yatırılan net para ile firmanın herhangi bir finansal borç kullanmama durumunda firmaya bağlaması gerekli özkaynak miktarı kastedilmektedir. 2017 yılı ve sonrası oluşan ve özkaynağa yansıtılan arsa yeniden değerlemesi yatırılan net paraya, önceki dönemler ile karşılaştırma yapmayı zorlaştırması ve subjektif olmaması sebebiyle yok saydım. İlave olarak henüz para kazanmaya başlamayan yapılmakta olan yatırımlar, bu yatırımlar için verilen avanslar ve alınan vergi teşvikleri yok sayılmıştır. Son olarak vergi öncesi esas faaliyet kar rakamında, kazanılan veya kaybedilen kur farkı gelir/gider tutarlarını firmanın herhangi bir çabası olmadan ve her sene aynı yön ve oranda hareket etmeyeceği sebebiyle yok saydım.

2019 yılının ilk üç çeyreğinde oluşan performans ile firmanın yatırılan net paradan kazandığı oran 2017 ve 2018 yıllarına göre ciddi olarak gerilemiştir. 2019 yılı performansı hesaplanırken 2018 yılı net yatırılan para verisi kullanılmıştır. 2018 yılının alınması aslında 2019 yılı yüzdesel performansını daha iyi göstermiştir. Sebebi Haziran ayında devreye giren yeni elyaf yatırımının 2018 yılı verilerinde dışarıda bırakılmasındandır; ancak görüldüğü üzere 2019 yılı ile beraber firmaya bağlanan net para ciddi anlamda artarak yaklaşık 1,4 Milyar TL'den 3,4 Milyar TL'ye çıkmıştır.

Buradan çıkarılması gerekli sonuç için yeni elyaf tesisi performansına biraz daha yakından bakmamız gereklidir.

1. Yeni elyaf tesisi Haziran ayında tamamen açılması ile üçüncü çeyreğin tümünü çalışır halde geçirmiştir. Yeni elyaf tesisinin günlük 1,000 ton kapasiteli olduğunu hesaba katarak, üç ay için kapasitenin 90,000 ton olduğunu yaklaşık olarak alabiliriz. 1. çeyrek ve 2. çeyreğe göre 3. çeyrek satılan elyaf miktarına baktığımızda, yeni elyaf tesisinin tahmini 15,000-20,000 ton ilave katkı yaptığını hesaplayabiliyoruz.

2. Firma, yeni elyaf tesisi yatırımı ile ülkemizin polyester elyaf ithalatını sıfıra indirme parolası ile yola koyulmuştur. 2018 yılında ortalama kesik elyaf ithalatı aylık ortalama 18,000 ton iken, 2019 yılı içerisinde aylık 21,500 tona kadar yükselmiştir. Yeni elyaf tesisinin devreye girmesi ile aylık ithalat miktarı ortalama 17,000 tona kadar gerilemiştir (firma faaliyet raporları).

Firmaya artan oranda yatırılan paranın tatminkar seviyede getiri elde edebilmesi için yeni elyaf tesisinin kapasite kullanımını arttırarak, hedeflediği ithalatı sıfırlama noktasına ulaşması gerekmektedir. Eğer koruma önlemleri de olan kendi ülkemizin ithalatını sıfırlayamıyorsa yeni yatırım, ihracat pazarlarında başarılı olabilmesi pek de kolay veya karlı olmayacaktır.

Not: Firma 1. çeyrek sonuçlarına yönelik 8 Mayıs 2019 tarihli analizimde

'İlk bakışta bu kadar küçük bir farkın ne önemi var diyebilirsiniz; ancak unutulmamalıdır ki, Sasa Polyester'in çok ciddi yapılmakta olan yatırımları bulunmakta ve amortismana tabi olmaya önümüzdeki dönemler başlayacaktır.

Yapılmakta olan yatırımlardan yeni elyaf tesisi, firmanın Kasım ayında KAP'a yaptığı açıklamaya göre deneme üretimlerine başlamıştır, yani bitmiştir. Firma, yukarıda sunulan aynı KAP açıklamasında ilk üç ay ulaşılması beklenilen seviyeleri de paylaşmıştır. Apaçık bir şekilde bitmiş olduğu bildirilen yatırım neden duran varlık kalemleri arasında transfer edilmemiştir?'

düşüncelerimi dile getirmiştim.

Firmanın 2. çeyrek sonuçlarını analiz etme hususunda pas geçmiştim; ancak Haziran (3. çeyrek mi?) ayında yeni tesisin üretime başladığı belirtilmesine rağmen, firma tarafından biten elyaf tesisi yatırımları duran varlık kalemleri arasında transfer edilmemeye devam edilmiştir.

Sonunda 3. çeyrek firma yeni elyaf tesisi yatırımlarını amortisman ayrılabilir duruma, duran varlıklar arası transferleri yaparak, getirmiştir.

Firmaların büyük çoğunluğu operasyonel nakit akış performansını hesaplamak için gelir-gider tablosundan bir veriyi nakit akım tablosuna çekerek işe başlar. Bu veri dönem karı, toplam kapsamlı gelir veya Sasa Polyester örneğinde olduğu gibi vergi öncesi kar rakamı olabilir.

Sasa Polyester firması yoğun vergi geliri kaydetmesi sebebiyle vergi öncesi kar rakamını nakit akış tablosu için baz alması doğru bir karardır.

Sasa Polyester firmasının verileri arasında kuşku yaratan iki nokta vardır.

- Yaklaşık 840 Milyon TL'lik 'Gerçekleşmemiş Kur Farkları ile İlgili Düzeltmeler'

- Yaklaşık 659 Milyon TL'lik 'Diğer Alacaklardaki Azalış'

- Yaklaşık 136 Milyon TL olan vergi öncesi kar rakamı, birinci bölgede var olan çeşitli nakit veya operasyonel olmayan kalemlerin etkisi ile 873 Milyon TL artmıştır. Bu artışın ana sebebi yaklaşık 840 Milyon TL gerçekleşmemiş kur farkları kalemidir. Eğer siz 840 Milyon TL nakit çıktısı içermeyen, yani gerçekleşmemiş, kur farkı zararını gelir-gider tablosunda GİDERLEŞTİRMEMİŞSENİZ, nakit akım tablosunda operasyonel nakit performansını hesaplarken bu miktarı geri eklemeniz çok çok yanlış ve yanıltıcı olur.

Yaklaşık 136 Milyon TL'lik vergi öncesi karın üstünde sunulan verilerin hiçbirinde 840 Milyon TL'lik kur zararı giderleştirme girdisi bulunmamaktadır.

İlave olarak aynı tablonun 2. çeyrek verilerine göre de ilginç yanları mevcuttur.

1. Üçüncü çeyrek içerisinde TL değer kazanmışken, kur farkı nasıl 44 Milyon TL'den 840 Milyon TL'ye çıkmıştır?

2. Yeni alınan ve geri ödenen krediler üçüncü çeyrekte nasıl düşmüştür?

İşin nakit akış tablosu için ilginç yanı eğer siz bir yerde 840 Milyon TL artı pozisyon açıyorsanız, nakit akış tablosunun başka bir alanında bunun tersi bir pozisyon açmanız gereklidir? Yapılmaması durumunda nakit değişimi veya nakit miktarı yanlış hesaplanacaktır.

Yukarıda sunulan 2. bölge içinde herhangi bir 840 Milyon TL'yi telafi edecek bir nakit çıktısı yoktur.

Finansman faaliyetlerinden kaynaklanan nakit akışlarına baktığımızda, borçlanmadan nakit girişi veya borç ödemelerinden nakit çıkışları da sorunun cevabı, üç üstteki tabloda sunulan yeni alınan krediler ve geri ödenen krediler verileri ile aynı olması sebebiyle, olamayacaktır.

Tek diğer seçeneğimiz Sasa Polyester firmasının 840 Milyon TL kur farkı giderini yatıtım faaliyetlerinde kullanılan nakit akışlarına yedirmesi olasılığıdır. Yani 1,7 Milyar TL'nin içerisine.

- Bir diğer opersayonel nakit akış performansını iyi göstermeye yarayan hareket ise ilişkili kişilere verilmiş olan, 2018 yıl sonu rakamına göre, yaklaşık 330 Milyon TL'nin tahsil edilmesi işlemidir.

İşin püf noktasının firma nakit akış tablosunun finansman faaliyetleri nakit giriş-çıkış kısmında olduğu kanısındayım.

İşaretli yaklaşık 330 Milyon TL verisine dikkat ediniz. Firma, ilişkili kişilere ilave yaklaşık 330 Milyon TL borç verdiğini ve bu yeni verdiği borcu da tahsil ettiğini iddia etmektedir.

Bir firma ilişkili olan firmaya verdiği borcu finansman faaliyetlerinden kaynaklanan nakit akışlarında gösterirken, niye tam tersi işlem olan alacağı tahsil etmeyi operasyonel nakit akış kısmında göstermektedir? İnanın Sasa Polyester'in yeni bir borç verdiğine bile emin olamıyorum.

Bahsi geçen iki işlem ile Sasa Polyester firmasının 1,7 Milyar TL'lik iddia edilen operasyonel nakit performansı yaklaşık 187 Milyon TL'ye düşmektedir (1686-659,2-839,7).

Yoğun bir şekilde, işin kolayına kaçılarak kullanılan programların sunduğu veya sunabileceği verilere göre Sasa Polyester firması ödediğini belirttiği 83,5 Milyon TL (101,33-17,83) net faiz miktarının kat ve kat üstünü operasyonel faaliyetlerden nakit olarak elde etmiştir; ancak yapılan düzeltmeler ile işin rengi değişmektedir.

Yorumlar

Yorum Gönder