Doğuş Holding 2020 2. Çeyrek Sonuçları Üzerine

1 Nisan 2020 tarihli firmaya yönelik analizimi

'Sonuç olarak Doğuş Holding için 2020 yılı da çok zorlu geçmeye adaydır. Varlık satma zorunluluğunun artarak devam ettiği ortamda korona virüsünün etkileri ile varlık satışlarında hedeflenen değerler istenilen hızda elde edilemeyebilir. Yapılan ve planlanan satışların Holding'in en kuvvetli olduğu ve döviz getirisi olan iş kollarında olması ise artta kalan Holding yapısı için endişe vericidir.'

düşüncelerimi sunarak bitirmiştim. O günden bugüne düşüncelerimde en ufak bir değişik olmamakla birlikte, son günlerde yaşadığımız TL'nin hızlı değer kaybı ile Holding'in gücünün daha da azaldığı ve varlık satma aciliyetinin daha da arttığı bir gerçektir.

2020 yılının ilk iki çeyreğinde satılan ve satılması için son aşamalara gelinen varlıkları sunmadan önce, her Holding analizimde sizlere sunduğum tabloya bakmamızda fayda var.

Holding'in 2018 ve 2019 yıllarında operasyonlarının küçülmesi sebebiyle olduğunu düşündüğüm pozitif işletme sermayesi desteği ile yakaladığı ciddi operasyonel nakit performans, 2020 yılının ilk iki çeyreği ile beraber negatif seyre, işletme sermayesinde azalan oranda da olsa devam eden pozitif katkıya rağmen, geri dönmüştür. Tabloda sunulan yılların hangisine bakarsanız bakın, Holding'in konsolide operasyonel nakit performansının ödediği faize karşı çaresiz kaldığı apaçık ortadadır.

Toplam finansal borcun seyrine bakmadan yalnızca yukarıda sunulan veri setine bakarak dahi Holding'in varlık satma aciliyetini kavrayabiliriz.

Satın alan firmalar tarafından üstlenilen firma borçlarından bağımsız, Holding'in 2019 yılı başı ile 2020 ilk yarısını kapsayan dönemde toplam 3.7 Milyar TL'lik varlık sattığını söylebiliriz. İlave olarak 2020 ikinci çeyrek sonu itibariyle henüz sonuçlanmayan ancak raporlama sonrası satılan varlıklar ise

%100'üne sahip olunan Türkiye'de işletilen marinaların ve %33'üne sahip olunan St. Barths Adası'nda kurulu otelin satışı gerçekleşmiştir.

Satış bedellerini bilemesek de, Türkiye'de işletilen marinalar ve yurtdışı otelin ikinci çeyrek sonu bilançoda taşınan değerleri sırasıyla 222 Milyon TL ve 476 Milyon TL'dir.

Her analizimde belirttiğimi yeniden belirtmem gerekirse, Holding'in yukarıda sattığı veya satacağı varlıkların içeriğine odaklandığımızda ya yurt dışında iş yapan şirketler ya da yurt içinde döviz getirisi elde eden varlıklar olduğu gerçeği karşımıza çıkmaktadır. Holding'i TL'nin değer kaybına karşı dolaylı veya doğrudan koruyabilecek satılan bu varlıklar Holding'in geri kalan portföyünü TL'nin değer kaybına karşı daha da kırılganlaştırmaktadır.

Satmak istenilen değil de satılabilen varlıklar Holding tarafından satılırken, Holding'in brüt veya net TL karşılığı borcu artmaya da devam etmektedir.

Yukarıda sunulan brüt borç miktarı Holding'in solo ve konsolide ettiği firmaların borçlarını içermekte olup, özkaynak yöntemi ile sunulan iştiraklerin borçlarını veya Holding'in bu iştiraklere verdiği kefalet veya garantör yükümlülüklerini içermemektedir.

Örneğin her iki firmada da ortağı olan Doğan Holding'in finansal tablo dipnotlarında belirttiği kefalet yükümlülükleri aynı şekilde Doğuş Holding'e de uygulanıyorsa, Boyabat ve Aslancık Elektrik firmalarına Holding'in yaklaşık 55 Milyon Dolar kefalet yükümlülüğü mevcuttur. Her iki firmanın da kendi ayakları üzerinde durabildikleri maalesef söylenememektedir.

Not: Yazının ilerleyen kısımlarında Doğuş Planet ve MNG TV kısa incelemeleri buradan faydalınarak yapılacaktır.

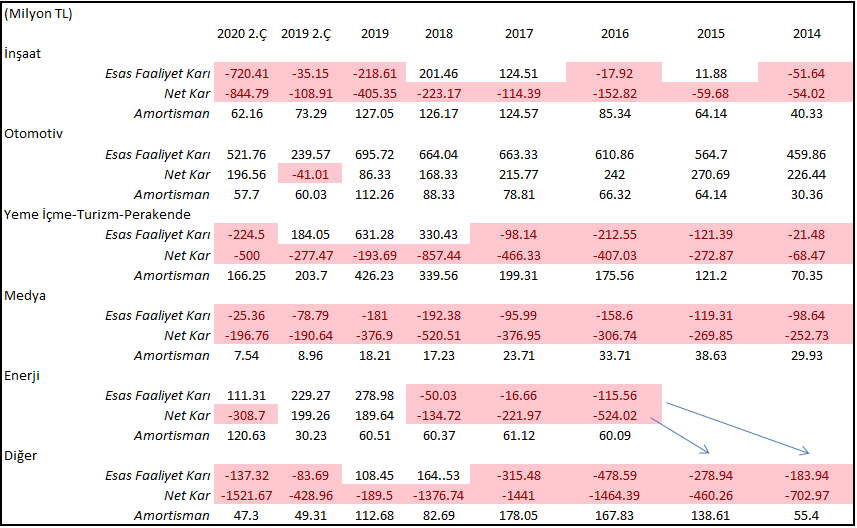

Artan ve azatlılmakta zorlanılan borca karşılık Holding'in konsolide edilen segment verileri de, korona virüsün yüksek oranda olumsuz etkisi ile pek iç açıcı değildir.

Yukarıda sunulan konsolide edilen segment verilerine baktığımızda Holding'in orta-uzun vadede kuvvetli iki iş kolunun olduğunu görebiliyoruz. Bunlar 'Doğuş Otomotiv - TÜVTURK' ve 'Yeme İçme - Turizm ve Perakende' segmentleridir.

'Yeme İçme - Turizm ve Perakende' segmentine daha detaylı girmemizde fayda var; ancak her birinin ayrı ayrı korona virüsü etkilerinden oldukça olumsuz etkilendiğini belirtmemde fayda var.

- Yeme İçme:

Bu, önceden yapılan yatırımı yeniden gözden geçirme durumu Doğuş Holding'i çok yakından ilgilendirmektedir. Sebebi:

- Turizm:

Holding'in 2019 ve 2020 yılının günümüze olan kısmında en çok varlık sattığı iş koludur. Satılan ve yukarıda sunulan oteller sonrası Holding'in, hata payını göz önünde bulundurarak, sahip olduğu oteller:

Not: Koyu ile işaretli oteller konsolide edilmememektedir.

Uluslararası turist akışının normale dönme anına kadar yukarıda sunulan otellerin istenilen değerlerden satılması pek de kolay değildir.

Yukarıda sunulanlar dışında Holding'in değer yaratabileceği aklıma gelen varlıkları korona riskinin ortadan kalkması ile İstinye Park, korona virüsün e-ticarete kattığı momentum ile N11 (Doğuş Planet) ve evde geçirilen zamandan azami fayda gören TV8 (MNG TV) gösterilebilir.

- N11 (Doğuş Planet):

- TV8 (MNG TV - %30 Pay):

Yorumlar

Yorum Gönder