Yılda bir yayınladığı yıllık faaliyet raporları üzerinden analiz edebildiğimiz Zorlu Holding, geçtiğimiz günlerde 2019 yılı faaliyet raporunu bizlerle paylaştı. Paylaşması ile beraber 19 Temmuz 2019 tarihli analizimde belirttiğim

'Sonuç olarak Zorlu Holding firmasının işi pek de kolay değildir. İç kanama bölgelerinin fazlalığı yanında tüm iştiraklerin ve Holding'in birbirlerine verdiği borçlar ve kefaletler sebebiyle birbirlerinin sıkıntılarına oldukça bağlıdırlar. Ne yapıp edip düzlüğe çıkmak için Holding'in bir strateji belirlemesi gerekmektedir. Bu stratejinin bir kolu %100 varlık satışları olmalıdır.'

düşüncelerim pekişmiştir. O günden bugüne Holding'in ana sıkıntı kaynaklarında değişim olmasa da, korona virüsü ve TL'nin değer kaybının etkileri ile Holding'in işi daha da zorlaşmaktadır.

Bugünkü analizimizin temelini oluşturacak ana sıkıntı kaynakları:

- Holding'in İlişkili Kişileri ile Olan Borç ve Alacak İlişkisi:

Holdinglerin tam konsolide ettiği firmalarından bağımsız solo finansal durumlarını incelemek karşısında çok önemli bir engel mevcuttur. Konsolidasyon kuralları gereği konsolide edilen firmalar ile Holding arasında (veya iki konsolide edilen firmalar arasında) gerçekleşen işlemler birbirlerini karşılıklı iptal ederek, sanki bu işlem hiç yokmuş gibi bizlere sunulmaktadır.

Zorlu Holding örneğimize bakacak olursak, Holding'in konsolide ettiği veya etmediği seçili firmalarına ciddi olarak borçlu ve bir iş kolundan ise alacağı olduğu gerçeği karşımıza çıkmaktadır.

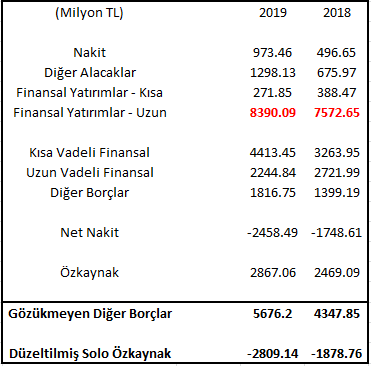

Holding'in konsolide edilen firmalarına olan borçları öncesi, Holding tarafından sunulan solo veriler üzerinden gittiğimizde karşımıza Holding'in 2019 yılında yaklaşık 2.5 Milyar TL net nakit pozisyonda ve yaklaşık 2.9 Milyar TL, diğer firmalardaki sahipliğinden bağımsız, özkaynağı olduğu kuvvetli veriler çıkmaktadır. Kırmızı ile işaretli uzun vadeli finansanl yatırımlara analizimin ilerleyen kısımlarından değineceğim; ancak Holding'in konsolidasyon kuralları gereği Holding seviyesi finansal tablolarında göremediğimiz çok ciddi konsolide edilen firmalarına borcu da vardır.

Konsolidasyon kuralları sebebiyle Zorlu Holding finansal tablolarında göremediğimiz bu ilişkili kişiler arası alacak borç ilişkisini yukarıda sunulan firmalar için görebilmemizin sebebi halka hisse senetleri veya borçlanma araçları açık firmalar olmasındandır.

Holding'in en son 2019 yılı verilerine ulaşabilmemiz sebebiyle bu borçları da ilk sunulan tabloda net nakit ve solo özkaynak verilerine eklediğimizde, Holding'in net borçlu olduğu ve yatırımlarından bağımsız özkaynağının eksi olduğu gerçeği, 2020 yılı ilk yarısında artan borçlanmalar ile beraber karşımıza çıkmaktadır.

Holding'in konsolide edilmeyen firmalarından olan alacakları ve borçları detayına baktığımızda karşımıza ise ilginç bir gelişme çıkmaktadır. Bu veriler ilk tabloda sunulan alacak ve borçlar için sırasıyla 1298 ve 1816'dır.

Yukarıda sizler ile ilk olarak Vestel firmasının Vestel Savunma ve Vestel Ventures konsolide etmediği firmalarına verdiği borcu görmekteyiz. Unutulmamalıdır ki, Vestel'in yıldan yıla Zorlu Holding'den alacağı direkt olarak artmaktadır. Aşağıda sunulan verilerden Vestel'in yalnızca direkt olarak değil, dolaylı olarak da Zorlu Holding'den alacağı artmaktadır.

Tahminen Vestel Ventures ve Vestel Savunma, kendilerine Vestel tarafından verilen borçların bir kısmını Holding'e aktarmak için köprü görevi görmektedir.

Şimdi ilk tabloda kırmızı ile işaretlediğim Holding'in yaptığı uzun vadeli yatırımlara bakabiliriz. 2019 ve 2018 yıllarında sırasıyla yaklaşık 8.4 Milyar TL ve 7.6 Milyar TL olan bu yatırımların içeriği nedir? Bizler ile paylaşılan bilgilerden:

8.4 Milyar TL'lik sabit faiz oranlı bonoların yalnızca yaklaşık 730 Milyon TL'si yabancı para cinsindendir. Anlamakta güçlük çektiğim, verilerine ulaşabildiğimiz firmalarının büyük çoğunluğundan döviz borçlanan bir Holding neden parasını bir yıldan uzun TL varlıklara bağlar? Umarım ben dipnotları yanlış yorumluyorumdur. Eğer yorumlama hatam yok ise bu yatırımları devam ettirmek uğruna halka açık olan Korteks, Vestel ve Zorlu Enerji firması yatırımcılarına haksızlık yapılmaktadır.

Holding tarafından öyle veya böyle bir şekilde araştırıp bulabildiğimiz ilişkili kişilerine olan borç, uzun vadeli bahsi geçen yatırımların azaltılması yolu ile değil, elindeki varlıkları borcu olduğu firmalara borç mahsuplaşması yolu ile aktararak azaltılmaya çalışıldığını söyleyebiliriz.

Bu aktarım mekanizması için üç örnek verebiliriz:

- Zorlu Enerji tarafından 2018 yılı içerisinde Zorlu Holding ve Zorlu Ailesi'nden Trakya ve Gazdaş firmalarının %90'ının yaklaşık 293 Milyon TL'ye satın alınması ve Zorlu Holding'e verilecek yaklaşık 201 Milyon TL'nin alacaklardan düşülmesi

- Vestel tarafından 2018 yılı içerisinde Zorlu Holding, Meta Madencilik ve Zorlu Ailesi'nden Meta Nikel Kobalt firmasının %50'sinin 250 Milyon Dolar'a satın alması ve Zorlu Holding'e verilecek yaklaşık 237 Milyon Dolar'in alacaklardan düşülmesi (düşüldü mü emin değilim)

- Zorlu Enerji tarafından 2020 yılı Ağustos ayı içerisinde Zorlu Holding ve iştiraklerinden Zorlu Doğal Gaz Tedarik Ticaret firmasının %100'ü 208,5 Milyon TL'ye son onaylar sonrası satın alınacak olup, satın alım fiyatının %85'ine karşılık gelecek miktar Zorlu Holding'den olan alacaklardan düşülmesi

Varlık transferi yolu ile mahsuplaşmaya ilave olarak Holding'in Vestel firmasında 2019 Mayıs ayından günümüze yaklaşık %6'lık pay satması ve Zorlu Enerji'de de 60 Milyon adet

borsada işlem görebilir niteliğe paylarını taşıması yukarıda bahsedilen yaklaşık 8,4 Milyar TL'lik uzun vadeli yatırımların içeriğini ilave sorgulatmaktadır.

Holding'in gayrimenkul yatırımlarının temelini Zorlu Yapı firması altında taşınan Zorlu Center oluşturmaktadır. Burada da işlerin, bizlere Holding ve Korteks firması finansal tablolarında sunulan veriler üzerinden iyi gitmediğiniz söyleyebiliriz.

Zorlu Center tarafından elde edilen 400 Milyon TL tahmini FAVÖK performansı karşısında gayrimenkul segmentinin konsolide raporlamada görünen net finansal borcu yaklaşık 8.7 Milyar TL ve özkaynak verisi ise - (eksi) 1.4 Milyar TL'dir.

Bu sunulan veriler gayrimenkul segmentinin ilişkili kişi olan Korteks firmasına olan borcu öncesidir.

2019 yılı var olan yaklaşık 441 Milyon Dolarlık Korteks'e olan gayrimenkul segmenti borcu, 2020 yılının ikinci çeyreği ile beraber 459 Milyon Dolar'a çıkmıştır. 2019 yıl sonu var olan 2.6 Milyar TL'lik borcu net finansal borca ekleyip, özkaynak verisinden çıkarırsak karşımıza sırasıyla 11.3 Milyar TL net finansal borç ve - (eksi) 4 Milyar TL'lik özkaynak verisi çıkmaktadır.

Analizimin başında paylaştığım Holding tarafından görebildiğimiz ilişkili kişilere verilen borçların büyük çoğunluğu gayrimenkul segmenti firmalarınadır.

Yukarıda sunulan firmaların ilkinde görebildiğim kadarı ile Zorlu Holding'in herhangi bir direkt veya dolaylı payı yokken, Zorlu Gayrimenkul Geliştirme firmasında ise %2'lik sahiplik payı vardır (Levent 199 binası sahibi). Zorlu Center'ın sahibi olan Zorlu Yapı firması tam konsolide edilmesi sebebiyle Zorlu Holding'in bu firmaya vermiş olabileceği borçları maalesef görememekteyiz; ancak verilmiş olma ihtimali çok yüksektir.

Sebebi:

Şu ana kadar sunulanları özetlemek gerekirse, Holding'in görece kuvvetli olan firmaları ellerinden geldiğince dolaylı veya direkt olarak Holding'i desteklemeye çalışırken, Holding de kendi ihtiyaçları yanında gayrimenkul segmentini ayakta tutmaya çalışmaktadır.

Görece kuvvetli olan Korteks, Vestel ve Zorlu Enerji firmalarına kısaca bakalım.

Korteks firması önüne gelen ilişkili kişisini desteklemese gayet sağlam bir firma; ancak bilançosunda sıfır '0' değeri ile taşıdığı Zorlu Yapı firmasından olan alacağının akıbeti kuşkulu.

Önüne geleni destekleyen diğer bir firma da Vestel Elektronik'tir. Beyaz eşya ve elektronik ağırlıklı olmaktan çıkıp daha kapsamlı bir çatı firma olma yolunda ilerlemeye çalışsa da beyaz eşya dışı iş alanları istenilen seviyede değildir.

Örneğin 2018 yılında %50'sini satın aldığı Meta Nikel firması henüz kendi ayakları üzerinde durmakta zorlanmaktadır.

Dolaylı ve direkt olarak Holding'i ve diğer yatırımlarını desteklemek durumunda kalması sebebiyle Vestel'in Vestel Beyaz Eşya firmasında pay satmaya devam edebileceğini tahmin etmekteyim.

Not: Temmuz başında Vestel, Vestel Beyaz Eşya firmasındaki sahiplik oranını %95.18'den %92.54'e düşürmüştür.

Son olarak tüm enerji santrallerini belli varsayımlar yaparak güncel değeri ile taşıyan Zorlu Enerji firması kendi borç yükünü optimal seviyeye çekmek ile uğraşmaktadır.

Not: Değerleme temel varsayımlarının doğru veya makul olduğunu düşünüyorsanız, Zorlu Enerji'ye PD/DD olarak 1'den fazla vermek için birkaç defa düşünmelisiniz.

Zorlu Holding'den alacağını alamamanın da verdiği stres ile firma, elindeki YEKDEM'den yararlanmaya devam eden iki rüzgar enerjisi santralini satmış, geriye kalan yenilenebilir enerji santrallerini ise kurduğu çatı firma aracılığı ile halka arz etmeyi planlamaktadır.

2018 yılında Zorlu Holding ve Zorlu Ailesi'nden devraldığı gaz dağıtım segmenti için satış görüşmeleri yapıldığı geçtiğimiz çeyreklerde basına yansımış olsa da segment verileri iştah kabartıcı değildir.

Negatif özkaynak rakamlarına karşılık gaz dağıtım segmentinin 2020 ve 2019 ilk yarı FAVÖK verileri sırasıyla 127 Milyon TL ve 97 Milyon TL olmuştur.

Günümüzde aşağıda sunulan borçların ana para miktarları ne kadar kalmıştır, bilemiyorum; ancak Zorlu Holding'in eksi özkaynağı olan gaz dağıtım segmentine de garantörlüğü mevcuttur.

Sonuç olarak görece kuvvetli olan firmaların da kendine özgü sıkıntıları vardır. Korona virüsü ve TL değer kaybının 2020 yılında da devam etmesi ile Holding solo ve gayrimenkul segmentinin sıkıntılarının artacağını öngörmek zor olmayacaktır. Holding'i daha sağlıklı analiz edebilmek için yaklaşık 8.4 Milyar TL'lik uzun vadeli finansal yatırımların içeriği kritik önemdedir. Bu kadar yüksek miktarda yatırım yapılabiliyorken Holding'in halka açık olan görece kuvvetli firmalarına artan oranda borçlanması bence çok yanlış. Görece kuvvetli firmaların kendi hallerine bırakılması ile değerlerinin artacağını düşünmem ile birlikte ilişkili kişilere olan borçların, varlık satış ihtimali dışı, en azami hızda azaltılabileciğini düşünmüyorum.

Yorumlar

Yorum Gönder