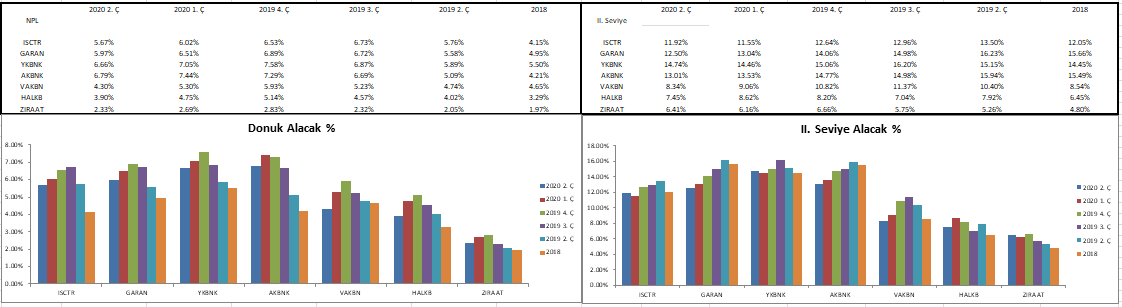

Bankaların solo 2020 yılı ikinci çeyrek seçili verilerini analiz ederken ilk olarak aşağıda sunulan tabloya bakmamız gerekmektedir.

2019 yıl sonu ile 2020 yılının ikinci çeyreği sonu arasında yaşanan ciddi kredi büyümeleri analizimin devamında sizler ile sunacağım tüm verilerin sağlıklı analiz edilebilmesini, alınan belli başlı diğer kararlar ile zorlaştırmaktadır.

Kısaca şimdiden tabloda dikkat etmemiz gerekli konu:

- Birinci seviye kredilerin büyüme şiddeti diğer iki kategoride yaşanan büyümelere göre çok daha ciddidir. Bu durum bankaların bizler ile paylaştığı donuk alacak (NPL) oranlarını, paydayı paya göre çok daha ciddi büyütmesinden ötürü düşürmektedir.

- Kredi Miktarları ve Karşılıklar:

Aktif rasyosunun etkisi mi, firmaların veya bireysel müşterilerin kendilerine bankalar tarafından sunulan kredi limitlerini artan oranda kullandı mı dersiniz bilemem; ancak eçili bankaların standart nitelikteki kredi portföyü 2019 yılı sonuna göre altı ayda toplam, kur etkisinden arındırılmamış şekli ile yaklaşık 444 Milyar TL artmıştır.

Ziraat Bankası dışında II. seviye brüt kredi miktarını arttıran pek de seçili bir banka olduğu söylenemez. Yine de bankaların II. seviye kredi alacakları için ayırdıkları karşılık oranları artmıştır.

Son aylarda yaşanan gelişmeleri göz önünde bulundurduğumuzda 2019 yıl sonuna göre ikinci seviye ve donuk alacakların seçili bankalarda yalnızca yaklaşık nette sırasıyla 21,3 Milyar TL ve 1.2 Milyar TL artması oldukça düşündürücüdür.

Bankaları bu dönemde ikinci ve donuk alacak seviyelerine ilgili kredileri taşımama konusunda kamu otoriteleri tarafından alınan kararların desteklemiş olma ihtimali çok yüksektir. Bu önlemlerin en önemli ikisi:

- I. grup kredilerden II. grup kredilere geçiş durumu için ödeme süresi 30 günden fazla gecikmiş olma şartı 90 güne, III. grup kredilere (donuk alacaklar) geçiş durumu için ödeme süresi 90 günden fazla gecikmiş olma şartı 180 güne çıkarılmıştır.

- Kategori olarak kredilerin düşürülme durumu yalnızca ödeme süresine bakılarak yapılmamaktadır. Bankaların belli tahminleri sonucunda da kredilerin kategorileri değiştirilmektedir. Avrupa örneğinde olduğu gibi korona virüsü etkileri öncesi yaptığınız tahminleri devam ettirin de denebilmektedir.

Yukarıda sunulan tablodan kısaca, kamu bankalarının özel bankalara kıyasla daha düşük hem donuk, hem de II. seviye alacak oranlarına sahip olmaya devam ettiği gerçeği karşımıza çıkmaktadır. Daha az oranda donuk ve II. seviye alacak oranlarına ilave olarak, özellikle Halk Bankası'nın daha düşük karşılıklar da ayırma durumu söz konusudur.

Bankaların özellikle II. seviye alacaklarına uyguladığı artan oranda karşılık, elde edilen karlar, kamu bankalarında yapılan sermaye artışı ve kamu sigorta firmalarının Varlık Fonu iştirakine satış işlemi karı ile bankaların mevcut II. seviye ve donuk alacaklarında meydana gelebilecek ilave karşılık riskleri çekirdek sermayelerine oranla düşmüştür.

Nasıl ki kamu otoriteleri tarafından alınan kararlar ile II. seviye ve donuk alacak miktar artışlarının önüne geçilmiştir, alınan belli kararlar ile bankaların bizlere sunduğu çekirdek sermayeleri ya da sermaye yeterlilik oranlarını (SYR) da olumlu etkilenmiştir. Bu kararlar

(3) ve (4) olarak sunulan kararlara ek olarak, kamu yabancı para borçlanma araçlarının risk ağırlığı sıfırlanmıştır. Risk ağırlığının sıfırlanması ve (4) olarak sunulan karar bankaların sermaye yeterlilik oranına risk ağırlıklı varlıkların toplamını normalden daha düşük göstererek destek sağlarken, (3) olarak sunulan karar direkt olarak çekirdek sermaye verisine olumlu katkı sunmaktadır.

Evet, bizler ile paylaşılan banka sermaye yeterlilik oranları kuvvetlidir; ancak kamu otoriteleri tarafından alınan kararlar ile çekirdek sermaye ve sermaye yeterlilik oranlarına yönelik güven ve şeffaflık azaltıcı etkiler de kesinlikle unutulmamalıdır.

- Karşılık Ayırmaların Küresel Bankalar ile Karşılaştırılması:

Bankalarımızı bazı konularda eleştiriyoruz ama bir de küresel oyunculara göre nasıl bir karşılık ayırma performansı göstermişiz ona bakalım.

Risk-ağırlıklı toplam varlıklarına göre seçili küresel bankaların ayırdıkları karşılık oranları yukarıda sunulmuştur. Genel anlamda Amerika ağırlıklı bankaların daha yüksek oranda 2020 yılının ilk iki çeyreğinde karşılık ayırdığını söyleyebiliriz.

Not: Risk ağırlıklandırma ortalama oranı ne kadar yüksek ise 'b/a' oranının o kadar yüksek olmasını beklememiz sağlıklı olandır.

Yukarıda karşımıza çıkan oranlara baktığımızda, bankalarımızın 2020 yılının ilk iki çeyreğinde ayırdığı ilave net karşılıklar (serbest karşılıklar dahil) Amerika ve Avrupalı bankalara göre kötü değildir.

Benim yukarıda sunulan tabloya yönelik en büyük çekincem, tavsiye niteliğinde olmayan kamu yabancı borçlanma araçlarına uygulanan sıfır risk ağırlıklandırma kararıdır. Kamunun TL borçlanma araçlarına sıfır risk ağırlıklandırması uygulanmasının sebebi her daim TL basıp borcu ödeyebilecek oluşudur. Bu imkan dolar için mümkün değilken ve kamunun her bölgesi artan oranda açık pozisyon verirken nasıl aynı ağırlığı yabancı para cinsinden borca uyguluyoruz anlamış değilim.

- Gelir Tahakkuku ve Tahsilatı Karşılaştırması:

Bankalar, kamu otoritelerinin aldığı kararlardan risk sınıflandırması veya ağırlıklandırması açısından sonuna kadar yararlanabilirler; ancak borçlu ödemesi gerekli faizi ödüyor mu, öde(ye)miyor mu bakılması gerekli en önemli yer burası.

2020 yılının ilk iki çeyreğinde birinci seviye alacakların 444 Milyar TL ve II. seviye-donuk alacakların toplam yalnızca 22.5 Milyar TL arttığı ortamda bankaların faiz tahakkuk-tahsilat oranları normal olarak faciadır. Yüzde 90 seviyesinin iki-üç çeyrek üst üste altının görülmesi pek de sağlıklı olmadığı düşünülürse önümüzdeki çeyreklerde oranların iyileşmesi çok ama çok önemlidir.

Sunulan oranların özellikle 2020 yılının ikinci çeyreğinde alınan borç öteleme kararlarıyla çok düşmesi anlaşılabilir bir durumdur; ancak birkaç çeyrektir özellikle kamu bankalarında karşımıza çıkan düşük tahsilat oranları bir konuda beni kuşkulandırmaktadır.

Basel kuralları gereği birinci veya ikinci seviye olarak taşınan alacaklardan faiz gelir tahakkuku alacağın tümü üzerinden yapılırken, donuk alacak olarak taşınan alacaklar için ise ayrılan karşılıklar sonrası kalan kısımdan faiz gelir tahakkuku yapılmaktadır. Donuk alacak olarak gösterilmeyerek daha yüksek gelir kaydetmeye devam etme durumu da düşük tahsilat oranları için bir sebep olabilir.

Sonuç olarak her şey benim açımdan iki belirsiz seyre çıkmaktadır.

- 444 Milyar TL'lik birinci seviye kredi artışlarının önümüzdeki dönemlerde nasıl bir seyir izleyeceği. Korona virüsü olumsuz etkileri bankaların veya kamu otoritelerinin beklediğinden daha uzun sürmesi durumunda bugünün birinci seviye kredileri, yarının yüksek karşılık ayrılması gerekli alacaklarına dönüşebilir.

- Kamu (Merkez Bankası, Kamu Bankaları, Hazine) döviz açıklarının seyri.

Tahsilat oranlarında iyileşme olmaz ve TL'ye güven artmaz ise bankaların sermaye artış ihtimalleri yükselebilecektir. Yine de tüm bu olumsuz senaryoların büyük oranda bankaların piyasa değerlerine yansıdığı da bir gerçektir.

Bu yazının yazıldığı tarihte Garanti Bankası (GARAN) firmasında yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

Yorumlar

Yorum Gönder