2019 Yılı Bankacılık Sektörüne Yönelik Seçili Veriler

Bugün sizler ile halka açık mevduat kabul eden + Ziraat Bankası seçili verilerini, ufak tefek yorumlarımı katarak, paylaşacağım.

Not: Yorumlama hatası yapabilme ihtimalim unutulmamalıdır.

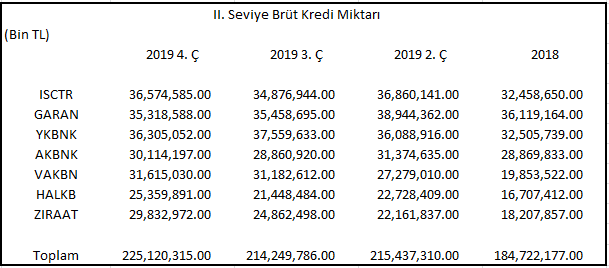

Riski artmış ve donuk alacak brüt kredi miktarları 2019 yılı sonu itibariyle yaklaşık 340 Milyar TL olmuştur. 4. çeyrek ile beraber kamu bankaları özellikle donuk alacaklarda sınıflandırdığı brüt kredi miktarını arttırmıştır; ancak özel bankalar ile karşılaştırıldığında toplam brüt kredilerine oranla II. seviye ve donuk alacak oranları düşük kalmaya devam etmektedir.

Özellikle II. seviye brüt alacaklarına düşük karşılık ayırmaları sebebiyle, Yapı Kredi ile beraber, Halk Bankası ve Vakıf Bank çekirdek sermayelerine oranla ilave karşılık ayırma riski barındırmaktadır.

Brüt II. seviye kredileri dışarıda bırakıp yalnızca donuk alacak karşılık riskine odaklandığımızda karşımıza yine Halk Bankası ve Yapı Kredi çıkmaktadır. Her iki bankanın da bana göre en büyük zaafiyeti hiç serbest karşılıklarının olmayışıdır. İş Bankası ve Garanti Bankası son çeyrek ilave serbest karşılık ayırmıştır.

Garanti Bankası'nın çekirdek sermayesine göre donuk alacak karşılık riskini azami oranda serbest karşılık ayırarak, Ziraat Bankası ise diğer bankalara göre çok düşük donuk alacak yüzdesine sahip olması sebebiyle koruduğu anlaşılmaktadır.

Ziraat Bankası, Akbank ve İş Bankası sırasıyla kamuya verdikleri borçların yaklaşık %87, %79 ve %63'ünü itfa edilmiş maliyet dışı taşımaları ile ciddi faiz düşüşleri yaşanan yakın geçmiş dönem ortamında gelir-gider ve diğer kapsamlı gelir tablolarına ciddi değerleme karı yazmışlardır. Bu durum çekirdek sermayelerini arttırmış ve ilave karşılık ayırma riskine karşı diğer bankalara göre ilave katkı alabilmişlerdir.

Risk ağırlıklı varlıklar ile toplam rehinli kıymet ve kefalet miktarlarını karşılaştırdığımızda karşımıza yukarıda sunulan oranlar çıkmaktadır. Vakıfbank'ın oranını dışarıda bıraktığımızda, kamu bankaları ile özel bankalar arasındaki en önemli fark, kamu bankaları tarafından daha yoğun gayrimenkul rehni veya ipoteği alınmasıdır. Kişiden kişiye yorum farkı olabilir; ancak sırf bir bankanın daha fazla gayrimenkul ipoteği tercih etmesi, o bankanın daha güvenli olduğunu göstermemeli. Benim için duruma, kefaleti veren ve varlığın kalitesine göre değerlendirme değişir.

Maalesef tüm bankalar II. seviye veya donuk alacaklarına yönelik ayırdıkları karşılıklar ile beraber bu alacaklar için ellerinde bulunan rehin, ipotek veya garanti bilgilerini paylaşmamaktadır. Bu durum da sağlıklı bir değerlendirme yapmaya engel teşkil etmektedir.

Bankaların yalnızca gelir-gider tablosuna odaklandığımızda altta yatan sıkıntıları görebilmemiz zorlaşmaktadır. Bu sebeple gelecek dönemlerde riski artmış kredi miktarlarının artmasına öncü olabilecek yukarıdaki tabloyu takip etmekteyim.

Son iki çeyreğe odaklandığımızda Akbank'ın kredi tahsilatları hususunda diğer özel bankalara göre geride kaldığı görünmektedir. İlave olarak 2019 yılı tahsilat yüzde performansı bakımından kamu bankaları, Akbank dışı, özel bankaların gerisinde kalmıştır.

Komisyon geliri elde edilebilecek işlem sayısının azaltılması düşünüldüğü günümüzde bankalara olası kar düşüş etkilerini net bilemiyorum; ancak 2018 ve 2019 yılı verilerine baktığımızda elde edilen net faiz gelirlerine oranla en ciddi etki Yapı Kredi'de olma olasılığı yüksektir.

Not: Yorumlama hatası yapabilme ihtimalim unutulmamalıdır.

- Kredi Miktarları ve Karşılıklar:

Riski artmış ve donuk alacak brüt kredi miktarları 2019 yılı sonu itibariyle yaklaşık 340 Milyar TL olmuştur. 4. çeyrek ile beraber kamu bankaları özellikle donuk alacaklarda sınıflandırdığı brüt kredi miktarını arttırmıştır; ancak özel bankalar ile karşılaştırıldığında toplam brüt kredilerine oranla II. seviye ve donuk alacak oranları düşük kalmaya devam etmektedir.

Özellikle II. seviye brüt alacaklarına düşük karşılık ayırmaları sebebiyle, Yapı Kredi ile beraber, Halk Bankası ve Vakıf Bank çekirdek sermayelerine oranla ilave karşılık ayırma riski barındırmaktadır.

Brüt II. seviye kredileri dışarıda bırakıp yalnızca donuk alacak karşılık riskine odaklandığımızda karşımıza yine Halk Bankası ve Yapı Kredi çıkmaktadır. Her iki bankanın da bana göre en büyük zaafiyeti hiç serbest karşılıklarının olmayışıdır. İş Bankası ve Garanti Bankası son çeyrek ilave serbest karşılık ayırmıştır.

Garanti Bankası'nın çekirdek sermayesine göre donuk alacak karşılık riskini azami oranda serbest karşılık ayırarak, Ziraat Bankası ise diğer bankalara göre çok düşük donuk alacak yüzdesine sahip olması sebebiyle koruduğu anlaşılmaktadır.

Ziraat Bankası, Akbank ve İş Bankası sırasıyla kamuya verdikleri borçların yaklaşık %87, %79 ve %63'ünü itfa edilmiş maliyet dışı taşımaları ile ciddi faiz düşüşleri yaşanan yakın geçmiş dönem ortamında gelir-gider ve diğer kapsamlı gelir tablolarına ciddi değerleme karı yazmışlardır. Bu durum çekirdek sermayelerini arttırmış ve ilave karşılık ayırma riskine karşı diğer bankalara göre ilave katkı alabilmişlerdir.

- Rehin ve Teminatlar:

Risk ağırlıklı varlıklar ile toplam rehinli kıymet ve kefalet miktarlarını karşılaştırdığımızda karşımıza yukarıda sunulan oranlar çıkmaktadır. Vakıfbank'ın oranını dışarıda bıraktığımızda, kamu bankaları ile özel bankalar arasındaki en önemli fark, kamu bankaları tarafından daha yoğun gayrimenkul rehni veya ipoteği alınmasıdır. Kişiden kişiye yorum farkı olabilir; ancak sırf bir bankanın daha fazla gayrimenkul ipoteği tercih etmesi, o bankanın daha güvenli olduğunu göstermemeli. Benim için duruma, kefaleti veren ve varlığın kalitesine göre değerlendirme değişir.

Maalesef tüm bankalar II. seviye veya donuk alacaklarına yönelik ayırdıkları karşılıklar ile beraber bu alacaklar için ellerinde bulunan rehin, ipotek veya garanti bilgilerini paylaşmamaktadır. Bu durum da sağlıklı bir değerlendirme yapmaya engel teşkil etmektedir.

- Gelir Tahakkuku ve Tahsilatı Karşılaştırması:

Bankaların yalnızca gelir-gider tablosuna odaklandığımızda altta yatan sıkıntıları görebilmemiz zorlaşmaktadır. Bu sebeple gelecek dönemlerde riski artmış kredi miktarlarının artmasına öncü olabilecek yukarıdaki tabloyu takip etmekteyim.

Son iki çeyreğe odaklandığımızda Akbank'ın kredi tahsilatları hususunda diğer özel bankalara göre geride kaldığı görünmektedir. İlave olarak 2019 yılı tahsilat yüzde performansı bakımından kamu bankaları, Akbank dışı, özel bankaların gerisinde kalmıştır.

- Gelir-Gider Tablosu Seçili Veriler:

Komisyon geliri elde edilebilecek işlem sayısının azaltılması düşünüldüğü günümüzde bankalara olası kar düşüş etkilerini net bilemiyorum; ancak 2018 ve 2019 yılı verilerine baktığımızda elde edilen net faiz gelirlerine oranla en ciddi etki Yapı Kredi'de olma olasılığı yüksektir.

Not: Riskli demek hisse fiyatı düşecek demek değildir. En riskli görünen dahi uygun fiyatta işlem görmesi halinde potansiyel barındırabilir.

Yorumlar

Yorum Gönder