Şişe Cam Grubu Birleşmesi Üzerine

Şişe Cam, 30 Ocak 2020 günü piyasaların kapanması ile aşağıda sunulan şeçili iştiraklerin Şişe Cam seviyesinde birleşme açıklamasını yapmıştır.

Açıklamanın yapılması ile birlikte firma telekonferans düzenlemiş ve sonrasında aracı kurumlar tarafından birleşme işlemine yönelik raporlar paylaşılmıştır. Karşıma çıkan raporlarda birleşme işlemine yönelik hesaplamalar özkaynak ve piyasa değeri üzerinden yapılmıştır. Ben bugün sizler ile neden her iki yöntemin de mağduriyetler meydana getireceğine ve neden doğru yolun yapılacak firma değerlemeleri olması gerektiğine yönelik fikirlerimi paylaşacağım.

Firmaları en azından piyasa ortalaması kadar bilmediğimi kabul ederek, değerleme raporundan çıkabilecek sonucun karşılığı olarak İş Yatırım'ın belirlediği hedef fiyatları değerlendirmeme dahil edeceğim; ancak değerleme raporları üzerinden yeni oluşabilecek gruptan kimin ne kadar pay alabileceğine geçmeden önce, neden özkaynak ve mevcut piyasa değerlerinin kullanılmaması gerektiğine yönelik düşüncelerimi paylaşacağım.

PWC ile yapılan anlaşma sonrası ortaya çıkabilecek değerlemelerin ne olabileceğini bilemiyorum; ancak aracı kurumların yakın dönemde belirlediği seçili firma hedef değerleri üzerinden bir çalışma yapılabilir.

Ben analizimi tüm aracı kurumların hedef fiyat ortalamaları üzerinden yapmaktansa, İş Yatırım hedef fiyatları üzerinden yapacağım.

Not: İş Yatırım 4. çeyrek sonuçlarının açıklanması sonrası henüz hedef fiyatlarında bir güncellemeye gitmemiştir. İlişkili firma olması sebebiyle güncelleme yapmamaya devam etmesi beklenmelidir.

Belirlenen hedef değerler üzerinden gidildiğinde, Şişe Cam hedef değerinin yaklaşık 11 Milyar TL'si Şişe Cam'ın Soda, Anadolu Cam ve Trakya Cam firmalarında sahip olduğu paylara düşen hedef fiyatlarından geldiği anlaşılmaktadır.

Önemli olan soru aşağıda işaretlenen Şişe Cam yatırımlarının, Şişe Cam solo finansalları ile beraber 2,1 Milyar TL değeri olup olmadığıdır.

Soda, Anadolu Cam, Denizli Cam ve Trakya Cam bilanço verilerini konsolide Şişe Cam bilançosundan çıkardıktan sonra karşımıza aşağıda sunulan Şişe Cam verileri çıkmaktadır.

Not: Çıkarılan iştirak bilanço verileri, ilişkili kişi ticari veya ticari olmayan alacakların yok sayılması yolu ile Şişe Cam konsolide bilançosundan çıkarılmıştır. Bu kalemler Şişe Cam konsolide bilançosunda birbirini elimine ederek hiç gösterilmemektedir.

Açıklamanın yapılması ile birlikte firma telekonferans düzenlemiş ve sonrasında aracı kurumlar tarafından birleşme işlemine yönelik raporlar paylaşılmıştır. Karşıma çıkan raporlarda birleşme işlemine yönelik hesaplamalar özkaynak ve piyasa değeri üzerinden yapılmıştır. Ben bugün sizler ile neden her iki yöntemin de mağduriyetler meydana getireceğine ve neden doğru yolun yapılacak firma değerlemeleri olması gerektiğine yönelik fikirlerimi paylaşacağım.

Firmaları en azından piyasa ortalaması kadar bilmediğimi kabul ederek, değerleme raporundan çıkabilecek sonucun karşılığı olarak İş Yatırım'ın belirlediği hedef fiyatları değerlendirmeme dahil edeceğim; ancak değerleme raporları üzerinden yeni oluşabilecek gruptan kimin ne kadar pay alabileceğine geçmeden önce, neden özkaynak ve mevcut piyasa değerlerinin kullanılmaması gerektiğine yönelik düşüncelerimi paylaşacağım.

- Özkaynak Değeri Üzerinden Hesaplama:

Uç bir örnek üzerinden oluşturulan bir soru ile bence her şey özetlenebilir: 'Sizce Amazon'a yatırılan 1 Dolar özkaynak ile Sears'a yatırılan 1 Dolar aynı mıdır?'

Birleşecek firmaların hepsinin aynı çatı altında, birbirleri ile ilişkili olduğunun farkındayım; ancak cam sanayiinin farklı segmentlerine odaklanan iştiraklerin her birinin ne mevcut getirileri aynı verimdedir, ne de gelecek potansiyelleri aynıdır. Bu sebeple her firmaya yapılan 1 TL'lik özkaynak yatırımını eşit kabul etmek çok ama çok büyük bir yanlış olur.

Örneğin yazının yazıldığı an Trakya Cam firması piyasa tarafından 0,79 PD/DD ile fiyatlanırken, Soda firması 1,12 PD/DD ile fiyatlanmaktadır. Bu rasyolar bize, eğer maddi duran varlıklar bilançoda güncel değeri ile taşınıyorsa ki taşınıyor, Soda firmasının sermayedarlardan aldığı her bir 1 TL'lik özkaynağı fırsat maliyetine göre daha verimli değerlendirdiğini, Trakya Cam'ın ise daha verimsiz değerlendirdiğini belirtmektedir.

Eğer siz gelip özkaynak değeri üzerinden yeni oluşacak yapıda firmalara pay dağıtacak olursanız daha verimli çalışan firma azınlık ortaklarına ciddi haksızlık yapmış olursunuz.

Bu sebeple bence kesinlikle özkaynak değeri üzerinden yeni oluşacak yapıda pay dağılımı yapılmamalıdır.

Not: Ben kesinlikle yapılmamalı deyince yapılmayacağı anlamı çıkarılmamalı. :)

- Mevcut Piyasa Değerleri Üzerinden Hesaplama:

Seçili borsada işlem gören firma hisselerinin olabildiğince güncel verileri ve beklentileri oluşan fiyatlarına yansıttığı ortamda dahi aklıma mevcut piyasa değerleri üzerinden pay dağılımı yapılması hususunda sıkıntılar gelmektedir. Bunlar

- Likidite düşüklüğü iskontosu: Likiditenin düşük olduğunu ben iddia etmiyorum; ancak yukarıda sunulan açıklamadan da görüleceği üzere, birleşme işlemi ile artabilecek likiditenin firma değeri açısından olumlu etkisi olacak demek, dolaylı yoldan şu an iştiraklerin likidite seviyesinin verimli değer oluşturma için engel teşkil ettiği sonucunu çıkarmamıza sebebiyet verebilir.

- Azınlıkta kalma iskontosu: Borsada işlem gören tüm hisseleri toplasanız da çoğunluğu veya şirket kontrolünü elde edemiyorsanız, bahsi geçen hisse senetleri azınlıkta kalma iskontosu ile piyasada işlem görür. Bunu, piyasada işlem gören firmaların kontrol değişikliğini içeren neredeyse tüm satış işlemlerinde görmekteyiz (spekülatif fiyatlarda işlem görenler dışı). Buna kontrol primi diyebiliriz.

Sunulan iki iskonto sebebiyle seçili firma mevcut değerlerinin en doğru değer olduğunu iddia etmek yanlış olacaktır. Her iki iskonto da tüm halka açık firmalar için geçerlidir; ancak hangisine ne kadar etki ettiğini veya edebileceğini bilemiyorum.

Yine de aşağıda sizler ile seçili dört firmanın 2019 yılı başı ile KAP haberi öncesi son gün olan 30 Ocak 2020 tarihleri arasında halka açık paylarına düşen ortalama piyasa değerleri ile ortalama günlük TL işlem hacimlerini karşılaştırdığımızda karşımıza çıkan tabloyu paylaştım.

Alım-satımın en verimli şekilde yapılabilmesi karşısında en zayıf halkanın Anadolu Cam olduğu sonucu karşımıza çıkmaktadır.

Yine de aşağıda sizler ile seçili dört firmanın 2019 yılı başı ile KAP haberi öncesi son gün olan 30 Ocak 2020 tarihleri arasında halka açık paylarına düşen ortalama piyasa değerleri ile ortalama günlük TL işlem hacimlerini karşılaştırdığımızda karşımıza çıkan tabloyu paylaştım.

Alım-satımın en verimli şekilde yapılabilmesi karşısında en zayıf halkanın Anadolu Cam olduğu sonucu karşımıza çıkmaktadır.

İlave olarak piyasanın en verimli şekilde fiyatlaması önünde örneğin Soda'nın Amerika'da yapmayı planladığı yatırım ve birleşme işlemi ile meydana gelmesi beklenen marj iyileşmelerinin nasıl dağıtılacağı ile alakalı sıkıntılar mevcut olabilir. Firmanın değerleme firmasına sağlayacağı içsel bilgiler ile daha verimli bir fiyatlama olabilecektir.

Bu sebeplerden ötürü en adil olanın değerleme firması veya firmaları tarafından belirlenecek firma değerleri üzerinden pay dağılımlarının yapılmasıdır; ancak bu şekilde bir yol izlenir mi, hiç emin değilim.

Ben analizimi tüm aracı kurumların hedef fiyat ortalamaları üzerinden yapmaktansa, İş Yatırım hedef fiyatları üzerinden yapacağım.

Not: İş Yatırım 4. çeyrek sonuçlarının açıklanması sonrası henüz hedef fiyatlarında bir güncellemeye gitmemiştir. İlişkili firma olması sebebiyle güncelleme yapmamaya devam etmesi beklenmelidir.

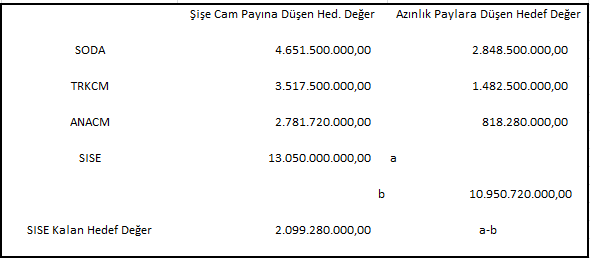

Belirlenen hedef değerler üzerinden gidildiğinde, Şişe Cam hedef değerinin yaklaşık 11 Milyar TL'si Şişe Cam'ın Soda, Anadolu Cam ve Trakya Cam firmalarında sahip olduğu paylara düşen hedef fiyatlarından geldiği anlaşılmaktadır.

Önemli olan soru aşağıda işaretlenen Şişe Cam yatırımlarının, Şişe Cam solo finansalları ile beraber 2,1 Milyar TL değeri olup olmadığıdır.

Soda, Anadolu Cam, Denizli Cam ve Trakya Cam bilanço verilerini konsolide Şişe Cam bilançosundan çıkardıktan sonra karşımıza aşağıda sunulan Şişe Cam verileri çıkmaktadır.

Not: Çıkarılan iştirak bilanço verileri, ilişkili kişi ticari veya ticari olmayan alacakların yok sayılması yolu ile Şişe Cam konsolide bilançosundan çıkarılmıştır. Bu kalemler Şişe Cam konsolide bilançosunda birbirini elimine ederek hiç gösterilmemektedir.

Hata payını da göz önünde bulundurarak, İş Yatırım yaklaşık 2,7 Milyar TL'lik özkyanak miktarı için 2,1 Milyar TL değer belirlemiştir. Bu rakamlar bize, Soda-Anadolu Cam-Trakya Cam ve Denizli Cam dışı kalan Şişe Cam özkaynak verisine 0,78 PD/DD katsayısı belirlendiğini göstermektedir.

Halka açık olan firmaları dışarıda bıraktığımızda yukarıda belirlenen 2,1 Milyar TL'lik değer için en önemli kalan varlık Paşabahçe'dir. Paşabahçe, halka açık olmaması ve bu sebeple kendine has bir piyasa veya hedef değeri olmaması sebebiyle kapalı kutudur; ancak yine de İş Yatırım Şişe Cam'a hedef değeri tahmini yaparken Paşabahçe'ye de bir değer biçmiş olmak durumundadır.

Paşabahçe konusunda mevcut tüm Şişe ve iştiraklerine yatırım yapanları bir konuda uyarmalıyım. Paşabahçe'nin halka arzı gerçekleşmemesi sebebiyle yakın geçmişte EBRD Paşabahçe'deki %14,85 payını Şişe Cam'a 152.6 Milyon Euro değer üzerinden satmıştır. Tavsiyem sakın ama sakın bu değeri tüm Paşabahçe değeri için kullanmayınız. Sebebi bu işlem 2014 yılında önceden belirlenmiş opsiyon satış ve alış yükümlülük değeridir. Kısaca, Şişe Cam'ın zorunda kalarak almak durumunda kaldığı değerdir. Eğer gidip biz bu değeri tüm firma değeri için baz oluşturursak karşımıza yaklaşık 6,5 Milyar TL'lik bir Paşabahçe değeri çıkar ki, bu değer 2019 3. çeyrek Paşabahçe özkaynak değerine göre 3 PD/DD katsayısına denk gelmektedir. Hiçbir Şişe Cam iştiraki bu katsayılardan işlem görmezken, Paşabahçe'ye bu katsayı üzerinden değer biçmek çok ama çok yanlış olur.

İş Yatırım'ın 30 Ocak tarihinde açıklanan birleşme kararı öncesi 3 Aralık tarihli hedef değerler üzerinden gittiğimizde, birleşme işlemi sonrası ortaya çıkacak toplam hedef değer ile karşımıza aşağıda sunulan sahiplik yüzdeleri çıkmaktadır.

Not: Denizli Cam azınlık paylarına düşecek yeni pay oranı cüzi olacağı ve hedef değeri bulunmadığı sebepleriyle yok sayılmıştır.

Yeni yapıda Şişe Cam'ın ve seçili firma azınlık payların alacağı oranları belirledikten sonra bir hususa daha değinmeliyiz. Değineceğimiz konu İş Bankası'nın konuya yönelik yapmış olduğu KAP açıklamasıdır.

Belirlenen yeni sahiplik oranları ve yukarıda sunulan Şişe Cam sahiplik yapısı göz önünde bulundurulduğunda İş Bankası'nın, Efes Holding payı dışı, çoğunluğu kaybettiği anlaşılmaktadır.

Yeni oluşabilecek yapıda Vakıf ile İş Bankası'nın beraber mi yoksa İş Bankası'nın kendisi çoğunluğu mu hedeflediğini bilemiyorum.

Sonuç olarak arzu edenler yazının önceki kısmında belirtilen diğer aracı kurum hedef fiyatlarını kullanarak olası yeni sahiplik oranlarını hesaplayabilirler; ancak şurası bir gerçek, bahsedilen birleşme işleminin herkesi mutlu etmesi çok zordur. Yeni sahiplik oranlarını belirleyecek olası yöntemler arasında bana göre en makul ve adil olanı hesaplanacak firma değerleri üzerinden yapılan olacaktır.

Not: Dün, 06 Şubat 2020 günü, teklif edilen Bankacılık Kanunu'nda yapılacak değişiklikler yasa tasarısı arasında sunulan ayrılma bedeli belirleme yöntem değişikliği yasalaşırsa Şişe Cam birleşmesinde uygulanacak mı, merak ediyorum doğrusu. Değişiklik ile duyuru öncesi bir ayın ağırlıklı fiyat ortalaması yöntemi kaldırılmakta, makul değerler üzerinden azınlık paylarına ayrılma teklifi yapılmaktadır. Bu değişiklik çok yerindedir.

Yazının yazıldığı tarihte Soda Sanayii (SODA) firmasında yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

Harika bir analiz , objektif bir bakış açısı ve en sonda da kendi pozisyon bilginizi verme naifliği. Elinize emeğinize sağlık. Bu ülkede ancak sizin gibi adalet duygusu olan insanların sayısı artarsa yaşanabilir bir ülke olur. Saygılar.

YanıtlaSilGüzel yorumunuzdan ötürü çok teşekkür ederim Tarkan Bey.

SilSaygılar,

Hedef değer üzerinden birleşme yapmak ne kadar mantıklıdır? Hangi şirketin birleşmesinde bu mantık kullanılmıştır?Kipa birleşmesinde mi? Yoksa güncel olan çimento birleşmesinde mi? Kanaatim odur ki! sizin hem piyasa fiyatından hem özkaynak değerlemesinden bir bir analiz yapacağınız şeklindedir. Bu yönde bir analiz daha sağlıklı ve mantıklı olacaktır! Ben belirttiğim 2 şekilde de bir çalışma yaptım. Yapı kredinin bir çalışması var. Resim net okunmuyor ama özkaynak ile yapılan birleşme de uyumum %100 gibi. Piyasa değerlemesinde ise uyum yok gibi. Yakın rakamlar var. Eğer bu dediğim çalışmayı yaparsanız son verdiğiniz işbankası haberi ciddi bir anlam kazanıyor.

YanıtlaSilKonu ile alakalı bir merak ettiğim bir husus var. Portföyünde bu hisselerden olanlar için, birleşmenin tarihi mi yoksa birleşme duyuru haberinin tarihi(veya duyuru tarihinden şu kadar süre) mi dikkate alınacak ? Portföy değeri değişmeyerek yeni fiyata uygun olacak yeni hisse adedi mi hesaplanacak ? (Portföydeki hisselerin bir kısmının duyuru haberinden önce sahip olunduğunu varsayıyorum.)Detaylı anlatılan bir kaynak da önerebilirseniz çok sevinirim.

YanıtlaSilTeşekkürler,