Global Yatırım Holding Yakın Geçmiş Gelişmeleri Üzerine

Bugüne kadar Global Yatırım Holding'e yönelik yaptığım analizlerin çoğunu Holding'in yakın geçmişi ve geleceğinin hareketli geçtiği ve geçeceğini belirterek bitirmiştim; ancak Şubat ve Mart ayı gibi şiddeti artan korona virüsünün Holding'e olası etkileri Holding'i çok farklı bir noktaya getirmiştir.

Maalesef korona virüsü ve ortaya çıkardığı koruma önlemlerinden Global Yatırım Holding, ana iş kolunun kruvaziyer liman işletmeciliği alanında olması sebebiyle bir hayli olumsuz etkilenecektir.

Mart ayı ile beraber firmanın işletmekte olduğu kruvaziyer limanlarına gelen yolcu veya gemi sayısının süresi belirsiz olacak şekilde sıfırlanması çok zor bir süreci başlatmıştır. Sıfırlanan gelire kıyasla firmanın maaş, asgari kira ve finansal borç faiz ve ana para ödemeleri (bir borç için öteleme alınmış, diğer borçların ötelenmesi için görüşmeler yapılıyor) devam etmek durumundadır. İşletilmekte olunan limanların bulunduğu ülkeler çeşitli maaş destekleri veya borç ödeme ertelemeleri (2.6 Milyon Dolar asgari kira ödeme ötelenmiş) sunuyor olsa da, Global Ports Holding'in kısa vade için en büyük avantajı değişken giderlerinin fazlalığı ve bu sebeple düşen talebe paralel operasyonel giderlerini düşürme alanıdır (şirket içi çalışanların azlığı, taşeron firmalar ile çalışılması).

Global Ports Holding'in almış olduğu önlemler özetle:

İlk olarak her krizin insanların zihninde korkutucu bir yansıması varsa, bu krizin de o yansıması kruvaziyer gemilerinde haftalarca mahsur kalan yolcular ve bu yolcuların çaresizce beklerken hasta olmaları-ölmeleri olmuştur. Her sektörden firma bir noktada bu krizden etkilenecektir tabii ki; ancak bahsi geçen yansıma, kruvaziyer sektörünün korona virüsü riski ortadan kalktıktan sonra da eski günlerine dönmesini geciktirebilir.

İkinci olarak virüs için alınan önlemlerin beklenenden uzun sürmesi (insanlar dışarı çıkınca ikinci virüs dalgası gibi) veya virüs etkisi ortadan kalkınca davranışsal değişiklik ihtimalleri ile talebin eskisi gibi olmayabileceği, Global Liman İşletmeleri nezdinde bulunan 250 Milyon Dolar Eurobond'un yeniden finanse edilmesi önünde riskler oluşturuyor olabilir.

Mevcut durumlar göz önünde bulundurulduğunda yeniden finansmanın daha maliyetli olabileceği veya yapılamayabilecek olma ihtimali bugüne kadar satılması için görüş bildirdiğim ve satılması için görüşmelerin yapıldığı Antalya Limanı'nın satılma durumunu daha kritik hale getirmektedir. İşin ilginç tarafı Antalya Limanı'nın bu sene firmaya destek olabilecek tarafta olmasıdır. Unutulmamalıdır ki, ciddi elleçlenen yük miktarında düşüşlerin yaşandığı 2019 yılında dahi Antalya Limanı (Bar Limanı ile birlikte) yaklaşık 39 Milyon Dolar FAVÖK üretmiştir. 2020 yılı ile beraber performansın daha da düşebileceği yüksek ihtimal olsa da, firmanın çok ihtiyacı olan nakti yaratan taraf Antalya Limanı olacaktır.

Özetle, bahsi geçen firma hisselerinin geçici bir sıkıntı durumunu değil, sektörel yapısal bir sorunu fiyatlamakta olduğu, Global Liman İşletmeleri Eurobond'unun ise Eurobond garantörleri olan Antalya ve Ege Limanı (kötü senaryo için) değerleri civarında fiyatlandığı kanısındayım.

Korona virüsü etkilerinden yalnızca Holding'in Global Ports Holding iştiraki etkilenmemiştir. Holding'in tüm iştirakleri değişen oranda bu süreçten olumsuz etkilenecektir. Önemli olanlarına kısaca değinecek olursak

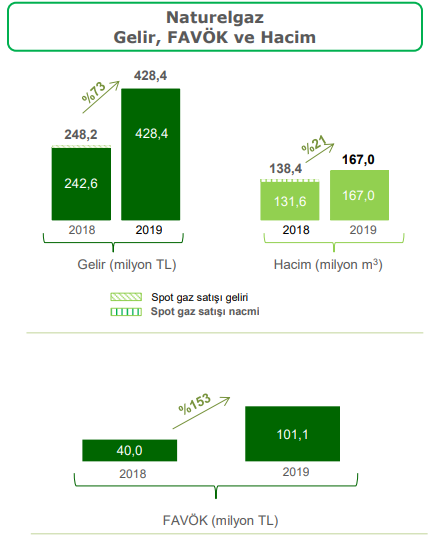

Holding'in 2019 yılındaki yıldız iştiraki Naturelgaz da maalesef her firma için olduğu gibi olumsuzluklardan nasibini alırsa şaşırılmamalı; ancak Van AVM veya Global Ports Holding'den farklı olarak firmanın borçluluk seviyesi yüksek değildir. İlave olarak firma 2020 yılına, korona virüsü etkilerine kadar, ciddi olumlu momentum ile girmiştir.

2019 yılında ortaya çıkan performans ile yaklaşık 101 Milyon TL FAVÖK yaratılmış olup, bu performans ile beraber Net Borç/FAVÖK verisi 1'in altına inmiştir. Ortaya çıkan olumlu tablo ile beraber Naturelgaz 1) halka arz çalışmalarına başlamış (virüs devam ettiği sürece zor), 2) SOCAR Turkey LNG'nin satın alımı için RK'na başvurmuştur. Satın alımın nasıl finanse edileceği (halka arzdan gelen para ile olacağını hep düşündüm) soru işareti ile beraber satın alımın sonuçlanması durumunda Naturelgaz, 2019 yılı verilerine göre yaklaşık %42 inorganik hacimsel olarak büyümüş ve CNG iş kolunda tekele yakın bir konuma sahip olabilecek ve LNG iş kolunda da büyüme fırsatı yakalayacaktır.

Naturelgaz benim geçmişte tahmin ettiğimde çok daha iyi bir konuma sahip olmuştur. Fabrikalara sunduğu CNG ile beraber farklı alanlarda büyüme imkanları ile geleceği parlak olabilecek bir firmadır; ancak Mehmet Bey'in röportajlarında belirttiği 1.5 Milyar TL civarı değere ulaşılabilir mi? Pek emin değilim.

2019 yılı son çeyreğinin sürprizi ve 2020 yılının yıldızı (FAVÖK performans artışı anlamında) olmaya aday Holding iş kolu ise enerjidir. İlk üç çeyrek oluşturulan 2.1 Milyon TL FAVÖK verisine kıyasla son çeyrek 16.2 Milyon TL FAVÖK üretilmiştir.

İlk üç çeyrek biyokütle santrallerinin çeşitli sebepler ile verimli çalıştırılamadığı ortadayken son çeyrek ortaya çıkan performans ile sorunların giderildiği çıkarımı yapılabilir. Eğer temelden sorunlar çözüldü ise YEKDEM mekanizmasından yararlanan (133 Dolar MWh) 29.4 MW'lık biyokütle santrallerinin performansı sürdürülebilir şekilde gelecek 8-9 yıl boyunca devam edebilecektir.

Santral kapasite kullanım oranları 2019 yıl sonu ile günümüze kadar yüksek seyretmiş olup yüksek performans devam edebilir; ancak unutulmamalıdır ki, FAVÖK performansı artıyor diye biyokütle santrallerinin hiçbir sıkıntısı yok diyemeyiz. Üç farklı biyokütle santralinin 2019 yıl sonu verilerine göre yaklaşık 38 Milyon Dolar borcu bulunmaktadır. Son çeyrekte oluşan 16.2 Milyon TL'lik performansının yüzde kaçının biyokütle santralleri tarafından meydana geldiğini bilemesek de (Holding'in ayrı sunması çok faydalı olur), performansın yüksek kalmaya devam etmesi gereği açıktır.

Enerji iş koluna yönelik diğer bir olumlu gelişme ise 9 MW büyüklüğünde Mardin GES'in (Ra Solar- 8,5 Milyon Dolar borç) üretime başlamış, %51 sahiplik oranı ile Karadağ'da 5 MW gücünde GES'in 2020 yılı ikinci yarısında üretime başlayacak olmasıdır.

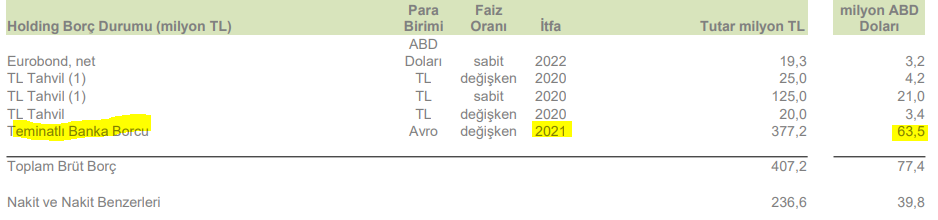

Son olarak Holding solo verilerine odaklanmam gerekirse, Holding'in 2019 yıl sonu verilerine göre işaretli borcun dışarıda tutulması sonrası net nakitte olduğunu belirtebiliriz. Holding bizlere nakit ve benzerlerini sunarken geri almış olduğu payları da nakit olarak sunmaktadır; ancak son dönemlerde geri alınan payların bir kısmının satılması ile Holding'in gerçek nakti artmıştır.

Yukarıda işaretli teminatlı banka borcunu dışarıda tutmamın sebebi Holding'in bu borcu EBRD'nin Global Ports Holding'te sahip olduğu payları satım opsiyonunu kullanarak satması sebebiyle yapmış olmasındandır. Bu borç Global Ports Holding'in dağıttığı temettüler ile azaltılmaktaydı; ancak bu sene Global Ports Holding'in temettü dağıtması planlanmadığı için bu borç 2021 yılı yaklaştıkça sıkıntı yaratabilir. Bu borcun varlığı 2021 yılında Global Ports Holding nezdinde bir işlemin yapılabileceğinin sinyali olabilir.

İlave olarak Holding'in naktini güçlendirmesi için aşağıda işaretli ve sürekli ötelenen ilişkili kişi alacaklarını alabilmesi çok yerinde olur.

Bu yazının yazıldığı tarihte Global Yatırım Holding (GLYHO) firmasında yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

Eğer analiz ettiğim firmanın hisse senedinde yatırımım varsa yukarıda sunulan bildirimi yazılarımın en sonuna koymaktayım; ancak bu sefer analizimi bildirim ile değil neden Global Yatırım Holding firmasına yatırım yapmaya devam ettiğimi belirterek bitireceğim.

Öncelikle Global Yatırım Holding firması piyasa değerinin iş yapış şekli içerisinde yüksek borçluluk oranları içermesi ve en önemli iş kolu olan kruvaziyer ve ticari liman işletmeciliği sektörlerinin korona virüsü etkilerinden son derece yüksek oranda etkilenecek olması sebepleriyle ortaya çıkan oranda düşmesi son derece normaldir. Yatırım yapmaya devam edişimin nedenleri:

Maalesef korona virüsü ve ortaya çıkardığı koruma önlemlerinden Global Yatırım Holding, ana iş kolunun kruvaziyer liman işletmeciliği alanında olması sebebiyle bir hayli olumsuz etkilenecektir.

Mart ayı ile beraber firmanın işletmekte olduğu kruvaziyer limanlarına gelen yolcu veya gemi sayısının süresi belirsiz olacak şekilde sıfırlanması çok zor bir süreci başlatmıştır. Sıfırlanan gelire kıyasla firmanın maaş, asgari kira ve finansal borç faiz ve ana para ödemeleri (bir borç için öteleme alınmış, diğer borçların ötelenmesi için görüşmeler yapılıyor) devam etmek durumundadır. İşletilmekte olunan limanların bulunduğu ülkeler çeşitli maaş destekleri veya borç ödeme ertelemeleri (2.6 Milyon Dolar asgari kira ödeme ötelenmiş) sunuyor olsa da, Global Ports Holding'in kısa vade için en büyük avantajı değişken giderlerinin fazlalığı ve bu sebeple düşen talebe paralel operasyonel giderlerini düşürme alanıdır (şirket içi çalışanların azlığı, taşeron firmalar ile çalışılması).

Global Ports Holding'in almış olduğu önlemler özetle:

- Temettü ödemesi iptal edilmiştir.

- Yönetim Kurulu maaşları sıfırlanmış, diğer personel maaşları ötelenmiş ve pazarlama-danışmanlık giderleri kısılmıştır (Toplam 12.1 Milyon Dolar tasarruf).

- Zorunlu olanlar dışı liman yenileme yatırımları durdurulmuştur (Nassau ve Antigua yatırımları devam).

- Yeni proje geliştirme giderleri sıfırlanmıştır (2019 yılında 5.1 Milyon Dolar gider).

Bu önlemler firmayı kurtarmaz, bir noktaya kadar zaman kazandırır; ancak firmanın 2019 yıl sonu verileri ile elinde bulunan 63.8 Milyon Dolar nakit ve 20 Milyon Dolar ilave kredi limitinin bulunması ve ilave kamu yardımlarının devreye girebilecek olması kısa vade (1-1.5 yıl) için güven vermektedir.

Özetle, aşağıda sunulan muhafazakar tahminler ile oluşturulan senaryoda dahi Global Ports Holding'in 2021 Nisan veya sonuna kadar dayanabilecek olması önemlidir.

Peki, 2021 yılı sonuna kadar muhafazakar senaryolar içinde dahi firma dayanabiliyor, o zaman niye Global Ports Holding ve Global Yatırım Holding hisseleri veya Global Liman İşletmeleri Eurobond değeri bu kadar ciddi düşebiliyor? diye sorabilirsiniz.

İkinci olarak virüs için alınan önlemlerin beklenenden uzun sürmesi (insanlar dışarı çıkınca ikinci virüs dalgası gibi) veya virüs etkisi ortadan kalkınca davranışsal değişiklik ihtimalleri ile talebin eskisi gibi olmayabileceği, Global Liman İşletmeleri nezdinde bulunan 250 Milyon Dolar Eurobond'un yeniden finanse edilmesi önünde riskler oluşturuyor olabilir.

Mevcut durumlar göz önünde bulundurulduğunda yeniden finansmanın daha maliyetli olabileceği veya yapılamayabilecek olma ihtimali bugüne kadar satılması için görüş bildirdiğim ve satılması için görüşmelerin yapıldığı Antalya Limanı'nın satılma durumunu daha kritik hale getirmektedir. İşin ilginç tarafı Antalya Limanı'nın bu sene firmaya destek olabilecek tarafta olmasıdır. Unutulmamalıdır ki, ciddi elleçlenen yük miktarında düşüşlerin yaşandığı 2019 yılında dahi Antalya Limanı (Bar Limanı ile birlikte) yaklaşık 39 Milyon Dolar FAVÖK üretmiştir. 2020 yılı ile beraber performansın daha da düşebileceği yüksek ihtimal olsa da, firmanın çok ihtiyacı olan nakti yaratan taraf Antalya Limanı olacaktır.

Özetle, bahsi geçen firma hisselerinin geçici bir sıkıntı durumunu değil, sektörel yapısal bir sorunu fiyatlamakta olduğu, Global Liman İşletmeleri Eurobond'unun ise Eurobond garantörleri olan Antalya ve Ege Limanı (kötü senaryo için) değerleri civarında fiyatlandığı kanısındayım.

Korona virüsü etkilerinden yalnızca Holding'in Global Ports Holding iştiraki etkilenmemiştir. Holding'in tüm iştirakleri değişen oranda bu süreçten olumsuz etkilenecektir. Önemli olanlarına kısaca değinecek olursak

- Van AVM: İran'dan turist gelişinin durması ve AVM'lerin kapalı olması. AVM'nin sahibi olan Global Ticari Emlak firmasının 2019 yıl sonu verilerine göre 22,4 Milyon Dolar 2025 vadeli borcu bulunmaktadır. 2020 yılı için ana para + faiz ödemesi olarak yaklaşık 6-7 Milyon Dolar ödeme yapılması mantıklı. Borç ana para ve faiz ödemelerinin ötelenme imkanı olup olmaması takip edilmeli.

- Axel Corporation (%30 sahiplik): Dünyanın çeşitli yerlerinde 10 tane otel işleten firma, bu süreçten olumsuz etkilenecektir. Kira ödeme erteleme imkanı ve kamu desteklerinin seyri önemlidir.

Holding'in 2019 yılındaki yıldız iştiraki Naturelgaz da maalesef her firma için olduğu gibi olumsuzluklardan nasibini alırsa şaşırılmamalı; ancak Van AVM veya Global Ports Holding'den farklı olarak firmanın borçluluk seviyesi yüksek değildir. İlave olarak firma 2020 yılına, korona virüsü etkilerine kadar, ciddi olumlu momentum ile girmiştir.

2019 yılında ortaya çıkan performans ile yaklaşık 101 Milyon TL FAVÖK yaratılmış olup, bu performans ile beraber Net Borç/FAVÖK verisi 1'in altına inmiştir. Ortaya çıkan olumlu tablo ile beraber Naturelgaz 1) halka arz çalışmalarına başlamış (virüs devam ettiği sürece zor), 2) SOCAR Turkey LNG'nin satın alımı için RK'na başvurmuştur. Satın alımın nasıl finanse edileceği (halka arzdan gelen para ile olacağını hep düşündüm) soru işareti ile beraber satın alımın sonuçlanması durumunda Naturelgaz, 2019 yılı verilerine göre yaklaşık %42 inorganik hacimsel olarak büyümüş ve CNG iş kolunda tekele yakın bir konuma sahip olabilecek ve LNG iş kolunda da büyüme fırsatı yakalayacaktır.

Naturelgaz benim geçmişte tahmin ettiğimde çok daha iyi bir konuma sahip olmuştur. Fabrikalara sunduğu CNG ile beraber farklı alanlarda büyüme imkanları ile geleceği parlak olabilecek bir firmadır; ancak Mehmet Bey'in röportajlarında belirttiği 1.5 Milyar TL civarı değere ulaşılabilir mi? Pek emin değilim.

2019 yılı son çeyreğinin sürprizi ve 2020 yılının yıldızı (FAVÖK performans artışı anlamında) olmaya aday Holding iş kolu ise enerjidir. İlk üç çeyrek oluşturulan 2.1 Milyon TL FAVÖK verisine kıyasla son çeyrek 16.2 Milyon TL FAVÖK üretilmiştir.

İlk üç çeyrek biyokütle santrallerinin çeşitli sebepler ile verimli çalıştırılamadığı ortadayken son çeyrek ortaya çıkan performans ile sorunların giderildiği çıkarımı yapılabilir. Eğer temelden sorunlar çözüldü ise YEKDEM mekanizmasından yararlanan (133 Dolar MWh) 29.4 MW'lık biyokütle santrallerinin performansı sürdürülebilir şekilde gelecek 8-9 yıl boyunca devam edebilecektir.

Santral kapasite kullanım oranları 2019 yıl sonu ile günümüze kadar yüksek seyretmiş olup yüksek performans devam edebilir; ancak unutulmamalıdır ki, FAVÖK performansı artıyor diye biyokütle santrallerinin hiçbir sıkıntısı yok diyemeyiz. Üç farklı biyokütle santralinin 2019 yıl sonu verilerine göre yaklaşık 38 Milyon Dolar borcu bulunmaktadır. Son çeyrekte oluşan 16.2 Milyon TL'lik performansının yüzde kaçının biyokütle santralleri tarafından meydana geldiğini bilemesek de (Holding'in ayrı sunması çok faydalı olur), performansın yüksek kalmaya devam etmesi gereği açıktır.

Enerji iş koluna yönelik diğer bir olumlu gelişme ise 9 MW büyüklüğünde Mardin GES'in (Ra Solar- 8,5 Milyon Dolar borç) üretime başlamış, %51 sahiplik oranı ile Karadağ'da 5 MW gücünde GES'in 2020 yılı ikinci yarısında üretime başlayacak olmasıdır.

Son olarak Holding solo verilerine odaklanmam gerekirse, Holding'in 2019 yıl sonu verilerine göre işaretli borcun dışarıda tutulması sonrası net nakitte olduğunu belirtebiliriz. Holding bizlere nakit ve benzerlerini sunarken geri almış olduğu payları da nakit olarak sunmaktadır; ancak son dönemlerde geri alınan payların bir kısmının satılması ile Holding'in gerçek nakti artmıştır.

Yukarıda işaretli teminatlı banka borcunu dışarıda tutmamın sebebi Holding'in bu borcu EBRD'nin Global Ports Holding'te sahip olduğu payları satım opsiyonunu kullanarak satması sebebiyle yapmış olmasındandır. Bu borç Global Ports Holding'in dağıttığı temettüler ile azaltılmaktaydı; ancak bu sene Global Ports Holding'in temettü dağıtması planlanmadığı için bu borç 2021 yılı yaklaştıkça sıkıntı yaratabilir. Bu borcun varlığı 2021 yılında Global Ports Holding nezdinde bir işlemin yapılabileceğinin sinyali olabilir.

İlave olarak Holding'in naktini güçlendirmesi için aşağıda işaretli ve sürekli ötelenen ilişkili kişi alacaklarını alabilmesi çok yerinde olur.

Bu yazının yazıldığı tarihte Global Yatırım Holding (GLYHO) firmasında yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

Eğer analiz ettiğim firmanın hisse senedinde yatırımım varsa yukarıda sunulan bildirimi yazılarımın en sonuna koymaktayım; ancak bu sefer analizimi bildirim ile değil neden Global Yatırım Holding firmasına yatırım yapmaya devam ettiğimi belirterek bitireceğim.

Öncelikle Global Yatırım Holding firması piyasa değerinin iş yapış şekli içerisinde yüksek borçluluk oranları içermesi ve en önemli iş kolu olan kruvaziyer ve ticari liman işletmeciliği sektörlerinin korona virüsü etkilerinden son derece yüksek oranda etkilenecek olması sebepleriyle ortaya çıkan oranda düşmesi son derece normaldir. Yatırım yapmaya devam edişimin nedenleri:

- Naturelgaz halka arzının gerçekleşmesi durumunda mevcut Holding değerine yakın bir değerin ortaya çıkma ihtimali

- Portföy yönetim iş kolunda İstanbul Portföy birleşmesinin gerçekleşmesi ile daha kuvvetli bir oyuncu olunacak olması

- Antalya Limanı'nın satılabileceğini düşünmem (Haziran ortasına kadar son karar)

Ancak ana nedenim kruvaziyer sektörünün bu sancılı dönemi 2020 veya 2021 yılları içerisinde olmasa da 2022 ile beraber atlatacağını düşünmemdir. 2019 yıl sonu sonuçlarının açıklanması sonrası yapılan telekonferansta Mehmet Bey'in belirttiği gibi kruvaziyer firma müşterilerinin %68'i nakit iadesi istemeyip 12-18 ay sonrası için yeni bir tatil turu talep etmiştir.

Kruvaziyer sektörünün müşterilerine sunduğu değeri kendi ailemden biliyorum. Korona virüsü etkilerinin aşı bulunması sonucu azalma durumu ile talebin azalmasını değil, sağlık güvenliği önlemlerinin artacağını düşünmekteyim (11 Eylül sonrası havaalanlarında güvenlik kontrol artışı gibi). Bu da Global Ports Holding'in limanda sunduğu hizmetleri ve dolayısı ile gelirlerini arttırabilecektir.

çok teşekkür ederim

YanıtlaSilHocam degerli bilgilerinizden dolayi teşekkur ederim

YanıtlaSilGüzel bir çalışma... emeğinize sağlık.. teşekkür ederim..

YanıtlaSilKaç kurtar diyorsunuz yani. Kes kol bacak

YanıtlaSilEmeğinize sağlık

YanıtlaSilEmeğinize sağlık

YanıtlaSilHocam okumak bile zordu, holdingler cidden analiz edilmesi zor yapılar. Siz hazırlarken büyük emek sarfetmissinizdir. Yatırım yaptığımız her firmayı böyle masaya yatırmak lazım.

YanıtlaSilHocam öncelikle emeğinize teşekkürler.

YanıtlaSilSize 4 sorum olacak.

1-GPH'nin ebitda'sının düşmesi ile birlikte gross debt-to-EBITDA oranı 5'in üzerine çıkacak gibi görünüyor. Bu konu ile ilgili telekonferansta bahsedilmiş, Mehmet Bey de 2. çeyrekte muhtemelen geçecek demiş. Bu durum eurobondu erken geri çağırma zorunluluğu doğurabilir mi? Yaptırımı hakkında bilginiz var mı?

2-Telekonferansta eurobondu öyle veya böyle refinanse edeceğini söylüyor Mehmet bey. Fakat şu cümle mevcut:

"Probably we will refinance but not in a structured, international, where we pay -- have to pay lawyers and investment banks millions and millions of dollars. It will be more -- it's plain vanilla process."

Bu cümleden yola çıkarak bu eurobondu refinans methodu hakkında tahmininiz var mı ?

örneğin Naturelgaz satışından gelecek para ile bedelli sermaye arttırımı olabilir mi?

3-Eurobondun en önemli garantörü olan Antalya limanı satılırsa, mevzuat nasıl olur acaba? Mantıken buradan gelecek para geri ödeme için bir yerde bloke olmalı diye düşünüyorum. Sizin görüşünüz nedir?

4-Son olarak Naturelgaz değerlemesi hakkında:

Sadece kapasiteden yola çıkarak Socar Turkey LNG'nin 4-5 katı civarında fiyatlanabilir diye tahmin ediyorum. RK onayıyla beraber göreceğimiz satın alma fiyatı hayati önemde diye düşünüyorum, katılır mısınız bu yoruma?

Vereceğiniz değerli bilgiler için şimdiden teşekkür ederim.

1. Geri çağırma zorunluluğu doğurmayacaktır. Anladığım kadarı ile aşılması sonrası hamle yapma kabiliyetleri kısıtlanmaktadır.

Sil2. Refinansman methodu hakkında bir tahminim yok; ancak Naturelgaz halka arzından gelebilecek paranın yeterli olmayacağını düşünüyorum.

3. Tahminim Antalya Limanı satılırsa, Antalya Limanı'nın Eurobond garantörlerinden olması sebebiyle Eurobond'un erken çağrılabileceği yönünde.

4. Çok yüksek bir değerleme çıkmadığı sürece yorumunuza katılıyorum.

Sirketin birde 'Feldspat' madeni cikardigi yaziliydi, sitesinde. Bunun olumlu etkisi olurmu acaba?

YanıtlaSildün limanı katarlılara sattılar ve patron gelen parayla 2021 kasımda eurobond ödememizi yapacağız dedi. ama eurobondlar hala 70 usd civarı işlem görüyor, 1 yılda yaklaşık %45 getiri vaat ediyor. ne düşünüyorsunuz bu konuda? hala ödememe riski var mı? bu kadar ciddi nakit girişi varken bu getiri çok yüksek değil mi?

YanıtlaSil