Bankaların Takipteki Kredilerine Yönelik İnceleme - Yazı 2

Bugün 'Bankaların Takipteki Kredilerine Yönelik İnceleme' yazı dizimin ikinci yazısı ile karşınızdayım.

Yazı dizimin ilk yazısında kısaca:

Bugünkü analizimde ise sizler ile aşağıda sunulan maddelerin ilk üçüne

Kolaya kaçarak seçili iki bankanın sorunlu alacak miktarını attırmamın sebebi, Avrupa Kalkınma Bankası'nın da belirttiği (1) üzere, kredi alacaklarının risk sınıflandırmasında bankalar arası farklılıklara sebebiyet veren tanımlama sıkıntısındandır. Avrupa Kalkınma Bankası sorunlu veya donuk alacak miktarlarının belirlenmesinde daha anlaşılır bir yola gidilmesi tarafındadır. Aynı çoğrafyaya hizmet veren özel ve kamu (ki özel sektörün bıraktığı riskleri üstlenirken) bankaları arasındaki bu farklılık güven arttırıcı bir unsur değildir.

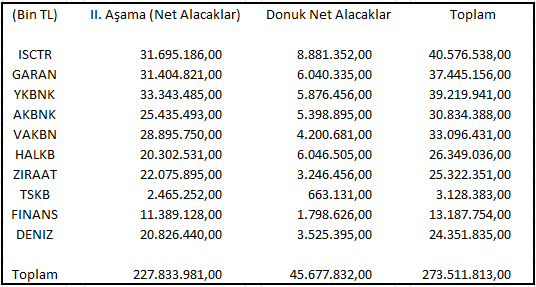

Not: Ziraat ve Halk Bankası'nda herhangi bir arttırım yapmadan önce karşımıza bankaların ayrılan karşılıklar sonrası kalan yaklaşık 228 Milyar TL II. aşama, yaklaşık 46 Milyar TL de donuk alacak miktarları çıkmaktadır.

Yazı dizimin ilk yazısında kısaca:

- Kredi alacaklarının risk gruplandırması içerikleri

- Seçili bankaların I, II. ve Donuk alacaklar (III, IV, V) dağılımları ve bu alacak kategorileri için ayırdıkları yüzdesel karşılık miktarlarını

- Çekirdek sermayelerine göre tahmini karşılık risklerini

sizlere sundum. Yukarıda sıralanan inceleme noktaları sonrası analizimi

'Sonuç olarak, kamu bankalarının II. seviye ve donuk alacaklarının özel bankalara göre düşük tuttuğu ortamda dahi, seçili bankaların riskleri artmış 254 Milyar TL II. seviye alacak, 118 Milyar TL de donuk alacak miktarı mevcuttur. Bu miktarların banka bilançolarında oturmalarına ve zamanla, kredi akışını duraklatma pahasına, sermaye benzeri borçlanma araçları ihraçları yardımı ile çözülmesini, bekleyebiliriz. Eğer hızlı çözmek istiyorsak başka çözümler üzerinden kafa yormalıyız.'

düşüncelerimi sunarak bitirdim.

Bugünkü analizimde ise sizler ile aşağıda sunulan maddelerin ilk üçüne

- Seçili bankaların II. seviye (riski artmış alacaklar) ve donuk alacak verileri

- Kredi alacakalarının II. seviye ve donuk alacaklara aktarımın banka özkaynak verisine ve risk ağırlıklandırmış varlık miktarına etkisi

- 2008-09 küresel ekonomik krizi ve sonrası gelişmiş ülkelerin donuk alacaklar için uyguladığı seçili önlemler

- Kamu vs özel sektör önderliğinde ele alınan çözümlerin karşılaştırılması

- 2008-09 küresel krizi ile bugün arasında kamunun donuk alacaklar için alabileceği önlemlerin gelişimi

- Türkiye'de özel sektör ve yabancı yatırımcının donuk alacaklara yatırım yapması önünde yasal engeller ve çözüm önerileri

yönelik düşüncelerimi paylaşacağım.

Not: Yukarıda sunulan konu başlıkları için yoğun kaynak kullanımı yapılmıştır. Başvurulan kaynaklar hem kullanıldığı yerde sayı ile hem de yazının sonunda bir arada sunulacaktır.

- Seçili Bankaların II. Seviye (riski artmış alacaklar) ve Donuk Alacak Verileri:

Karşımızda duran problemin çözüm örneklerine bakmadan önce sorunun boyutuna bakmalıyız. 2019 yılı son açıklanan üçüncü çeyrek solo seçili banka verilerine baktığımızda karşımıza 254 Milyar TL riski artmış 2. aşama, yaklaşık 118 Milyar TL ise donuk alacak miktarı çıkmaktadır. Sunulan rakamlar brüt miktarlar olup, seçili bankalar değişen oranlarda 2. aşama ve donuk alacaklarına karşılıklar ayırmıştır.

Karşılık ayırmaları sonrası kalan net sorunlu alacak miktarı ve karşılık yüzdelerini sunmadan önce yukarıda sizlere sunduğum sağdaki yüzdelere bakmamızda fayda var. Özellikle işaretli Halk Bankası ve Ziraat Bankası'nın brüt alacaklarına oranla II. aşama ve donuk alacak yüzdelerinin diğer seçili bankalara göre düşük tutmasının mantıklı bir açıklaması umarım vardır; ancak aynı çoğrafyaya hizmet veren bankalar arası bu oranda bir fark pek de mantıklı durmamaktadır. Bu sebeple sizler ile paylaştığım toplam yaklaşık 372 Milyar TL'lik riskleri farklı oranlarda artmış brüt kredi alacak rakamının belki de arttırılması gerektiği gerçeğini unutmamalıyız.

Örneğin Halk Bankası ve Ziraat Bankası'nın II. kategori ve donuk alacak yüzdelerini sırasıyla %13 ve %5,5'e çıkardığımızda karşımıza sırasıyla 49,5 Milyar TL ve 12,5 Milyar TL artan sorunlu kredi miktarları çıkmaktadır. Tahmini ve aslında yanlış olan bu rakamları da eklediğimizde alabileceğimiz, muhafazakar yaklaşımla, 434 Milyar TL'lik toplam sorunlu kredi miktarı çıkmaktadır.

Kolaya kaçarak seçili iki bankanın sorunlu alacak miktarını attırmamın sebebi, Avrupa Kalkınma Bankası'nın da belirttiği (1) üzere, kredi alacaklarının risk sınıflandırmasında bankalar arası farklılıklara sebebiyet veren tanımlama sıkıntısındandır. Avrupa Kalkınma Bankası sorunlu veya donuk alacak miktarlarının belirlenmesinde daha anlaşılır bir yola gidilmesi tarafındadır. Aynı çoğrafyaya hizmet veren özel ve kamu (ki özel sektörün bıraktığı riskleri üstlenirken) bankaları arasındaki bu farklılık güven arttırıcı bir unsur değildir.

Not: Ziraat ve Halk Bankası'nda herhangi bir arttırım yapmadan önce karşımıza bankaların ayrılan karşılıklar sonrası kalan yaklaşık 228 Milyar TL II. aşama, yaklaşık 46 Milyar TL de donuk alacak miktarları çıkmaktadır.

- Kredi Alacakalarının II. Seviye ve Donuk Alacaklara Aktarımın Banka Özkaynak Verisine ve Risk Ağırlıklandırmış Varlık Miktarına Etkisi:

Bir kredi alacağının I. seviyeden donuk alacaklarının son kademesi olan 5. seviyeye kadar olan yolculuğunda bankanın ayırması gerekli karşılık miktarı artmaktadır.

İş Bankası'nı örnek olarak alalım. Banka'nın I. seviye alacakları için uyguladığı karşılık ortalama yüzdesi 0,64% iken, sırasıyla II. seviye ve donuk alacaklar için ayırdığı ortalama karşılık oranları %9,12 ve %50,97'dir. 100 TL kredi için 64 kuruş karşılık gideri ile başlayan yolculuk 51 TL karşılık ile bitmektedir.

Bankaların artan alacak risklerine karşı ayırmak durumunda kaldığı her ilave karşılık, gider olarak yazılması sebebiyle özkaynağı düşürücü etki yapmaktadır. Her 1 TL (2021 sonu sonrası için) karşılık gideri yazılması ile düşen özkaynak miktarı bankanın dağıtabileceği kredi miktarını, %12 uygulanan sermaye yeterlilik sebebiyle, yaklaşık 8 TL (1/0,12) düşürmektedir.

Not: 2021 yıl sonu öncesi tarihler için bankalar, standart yaklaşımı kullanıldığı alacakları (ki tüm kredi alacakları) için ayrılan genel karşılıkların risk ağırlıklı tutarlar toplamının %1,25'ine kadar olan kısmını geri katkı sermaye olarak ekleyebilmektedir.

Sermaye yeterlilik yüzde hesaplamalarını yaparken payımızı oluşturan özkaynak verimiz karşılık ayrılması ile düşerken, paydamızı oluşturan risk ağırlıklandırılmış varlık miktarımızda sunulan senaryoda artabilecektir. Basel III kurallarına göre (2)

eğer kredi alacak miktarınızın (teminat ve garanti altına alınan kısım sonrası kalan) %20'sinden daha az karşılık ayırmış veya iptal etmemişseniz, riski artmış olan alacağınız için risk ağırlıklandırma oranız %100'den %150'ye çıkabilmektedir.

Özetle, II. ve daha kötü kredi seviyelerine krediler yol aldıkça bankaların sermaye yeterlilik oranlarının bozulması yolu ile kredi verebilme potansiyeli azalabilmektedir. Özel bankaların son aylara kadar elini eteğini çektiği piyasada boşluğu dolduran kamu bankalarının neden daha düşük II. seviye veya donuk alacak oranları olduğunun sebebi burada yatıyor olabilir.

Unutulmamalıdır ki, Lehman Brothers ve Bear Stearns'ın çekirdek sermayeleri krizin hemen öncesi %10-11'di. Bahsi geçen bankaları aşırı borçlanma, taşıdıkları yatırım araçlarının yanlış fiyatlanması ya da hiç fiyatlanamaması ve güvensizliğin oluşturduğu likidite kuruluğu yok etmiştir. Kısaca bilançolarına güven kalmamıştır. TL stabil seyrediyor diye sorunları halının altına süpürmemeliyiz. Sorunları daha temelinden çözümün zamanı şimdidir. Evet, bankalarımızın sermaye yeterlilikleri olması tavsiye edilen oranların bir hayli üstündedir; ancak sermaye yeterlilik oranlarının yüksek olması veya görünmesi bankaların sıkıntı yaşamaması için tek çıpa değildir

Not: Ancak Lehman Brothers firmasının %10 çekirdek sermaye oranı ile bizim bankalarımızın bugün bize sundukları %15'e yakın yüzdeler aynı güven çerçevesinde değerlendirilmemelidir. Bugünkü %10 oranı çok daha güvenilirdir.

Not: Ancak Lehman Brothers firmasının %10 çekirdek sermaye oranı ile bizim bankalarımızın bugün bize sundukları %15'e yakın yüzdeler aynı güven çerçevesinde değerlendirilmemelidir. Bugünkü %10 oranı çok daha güvenilirdir.

Bu sebeple gelin bugüne kadar yapılmış ve yapılabilecek örneklere geçelim.

- 2008-09 Küresel Ekonomik Krizi ve Sonrası Ülkelerin Donuk Alacaklar için Uyguladığı Seçili Önlemler:

2008-09 krizi ve sonrasında ortaya çıkan Avrupa krizi ile beraber seçili ülkeler, bankalarında biriken batık kredi, fiyatlanamayan veya ölü yatırım araçları ve donuk alacak sıkıntılarını gidermek için birçok yola başvurmuştur. Başvurulan yolları kategorize ederken:

- Banka bilançosu içerisinde mı, yoksa dışarısında mı?

- Kamu dahil olacak mı, yoksa olmayacak mı?

sorularına başvurabiliriz. Kullanılan veya kullanılabilecek çözüm yolları, her iki soruya verilebilecek kombinasyonlar üzerinden oluşacaktır.

Kamu otoriteleri, özel veya kamu bankalarında oluşan alacak risklerine karşı

- Borç garantörü olarak

- Sermaye ve

- Likidite desteği vererek

- Riski artmış alacak veya yatırımları alarak

destek olabilmektedir.

- Bilanço içi Çözüm Örnekleri:

1. Banka içerisinde sorunlu alacaklar ile ilgilenen ayrı departmanın kurulması:

- Citi Bank: Citi Holdings (2009) - azami 800 Milyar Dolarlık kıymet departmana emanet edilmiştir (3).

2009 ilk çeyreği ile 2016 ilk çeyreği arasında emanet edilen kıymet 73 Milyar Dolar'a düşürülmüştür.

- Deutsche Bank: Capital Release Unit (2019) - 74 Milyar Euro risk ağırlandırılmış varlık ile 288 Milyar Euro'luk kaldıraçlı pozisyon departmana emanet edildi (4).

Deutsche Bank 2012 - 2016 yılları arasında da banka içerisinde benzer departman kurmuştur. Emanet edilen varlıklar kayıtlı değerlerinin altında satım, erken kontrat iptali ve cezalar gibi sebeplerden 13,7 Milyar Euro zararla satılmıştır (5).

Ayrı bir departmanın kurulması var olan sıkıntıların yok olmasını sağlamasa da, raporlama açısından ayrı sunulması durumunda firma bilançosuna olan güveni, şeffaflığı arttırması yolu ile arttıracaktır.

2. Kamunun varlıkların oluşturabileceği zararlara karşı garanti sunması:

- Citi Group (2008): 306 Milyar Dolar pozisyon devlet tarafından garanti altına alınmıştır.

Garanti altına alınan 306 Milyar Dolar'ın ilk 29 Milyar Dolar'ı Citi tarafından karşılanacak olup, geri kalan tutarın %90'ı, bir ücret karşılığı kamu tarafından garanti edilmiştir (6).

Sıradaki iki örneğimiz, Juan Ramirez'in harika kitabı 'Handbook of Basel III Capital' (7) sayesinde daha kapsamlı olabilecektir.

- Royal Bank of Scotland: Asset Protection Scheme (2009 sonu) - 39 Milyar Dolar türev ürünleri dahil, 282 Milyar Pound par değerinde varlık koruma altına alınmıştır.

Detaya girmeden varlık garantileri hususunda iki detaya dikkat edilmelidir. İlk olarak hangi yüzdede kayıptan sonra kamu garantileri devreye girecektir? İkinci olarak ise koruma karşılığı alınacak ücret ne kadar olmalıdır? Belirlenecek koruma yardımı başlangıç yüzde seviyesi, yapılacak strest testleri sonrası bankanın beklemediği kayıplara karşı korumayı amaçlamalıdır. Beklenen zararları bankanın kendi sermayedarları karşılamalıdır. Belirlenecek koruma ücreti ise hem bankayı en azami hızda sıkıntılarını gidermeye itmeli, hem de özel sektör oyuncularından biri korumayı sunması durumunda alacağı ücreti yakın olmalıdır.

Kamu tarafından sunulan garanti, banka bilançosunda korunan varlık değerlerinin değişimi sonucunu doğurmayacaktır. Garanti alımı bir türev araç olarak değerlemeye tabii tutulacaktır. Güncel değer ise ödenecek asgari ücrete karşılık elde edilmesi beklenen ödemeler üzerinden hesaplanacaktır. Güncel değerin her dönem değişecek olması banka karının oynaklığını arttıracaktır.

Yukarıda sizler ile sunduğum işlemler sonucu, kamunun koruması altında olan kısım (yukarıda sunulan lacivert alan) %0 risk ağırlıklandırmasına tabii olacaktır. Bu durum, RBS'in risk ağırlıklandırılmış varlıklarını 128 Milyar Pound azaltmıştır. RBS'ın yasal özkaynakları ise işlem sonucu azalacaktır. RBS'ın garanti altına alınan varlıkları için ayırdığı karşılıklar, firmanın kendi üstlendiği ilk %10 için yeterli değilse, kalan kısım yasal özkaynaktan düşülecektir. Bu 20-30 Milyar Pound civarında bir azaltıma sebebiyet vermektedir.(8) Hem pay, hem de payda düşünce sermaye yeterliliği oranı RBS için pek de işlem ile değişmemiştir.

Sermaye yeterliliği oranınında bir değişiklik olmadıysa ne bu zahmet diyebilirsiniz; ancak bu işlem ile değeri hesaplanamayan veya şüpheli varlıkların altına bir set çekilmiştir.

Sermaye yeterliliği oranınında bir değişiklik olmadıysa ne bu zahmet diyebilirsiniz; ancak bu işlem ile değeri hesaplanamayan veya şüpheli varlıkların altına bir set çekilmiştir.

- ING Groep ve Dutch State (2009 başı): ING Bankası'nda bulunan Alt-A konut ipoteğine dayanan menkul kıymetlerin %80'inin (24 Milyar Euro) risk ve getirisi Hollanda hükümetine transfer edilmiştir.

Bahsi geçen varlıkların yasal sahipliği ING Bank'ta kalmaya devam etmiştir. Konut ipoteğine dayanan menkul kıymetlerden elde edilen gelirin (ne olursa olsun) %80'i kamuya aktarılırken, karşılığında kamu tarafından bankaya belirlenen faiz ve anapara ödemeleri yapılmaktadır. Kamu tarafından ödemeler 24 Milyar Euro'ya %10 iskonto uygulanarak bulunan 21,6 Milyar Euro üzerinden hesaplanmıştır. Tabii her iki taraf için belli ücretlerin alınması durumu oluşmaktadır. Kamu bankaya garanti altına alınan varlıkların yönetimi için ücret öderken, banka da kamuya garanti ücreti ödemektedir.

Tüm işlemler sonrası ilgili kalemlerin ING Bank bilançosunda oluşturduğu dönüşüm aşağıda sunulmuştur.

Fiyatlama ve ödeme riskleri artmış olan konut ipoteğine dayanan menkul kıymetlerin %80'inin risklerini kamunun üstlenmesi ile garanti altına alınan kısmın risk ağırlıklandırması %0'a düşmüş ve risk ağırlıklandırılmış varlıklar yaklaşık 13 Milyar Euro azalmıştır; ancak yasal özkaynak da çeşitli giderler sebebiyle (iskontolu geri ödeme alınması gibi) düşmüştür.

Not: RBS örneğimizden farklı olarak garanti altına alınan varlıkların ING Bankası bilançosundan kabuk değiştirerek ayrılmıştır. Herhangi bir türev aracı güncel değer hesaplaması bulunmaması sebebiyle de gelir-gider tablosunda oynaklık oluşmayacaktır.

Not1: Son iki örneğimizde, Juan Ramirez'in 'Handbook of Basel III Capital' (7) kitabından veri ve işlemler hususunda yoğun olarak faydalanılmıştır.

- Bilanço dışı Çözüm Örnekleri:

Bilanço dışı çözümlerimizi özel amaçlı şirket (SPV) ve kötü banka (bad bank) olarak ikiye ayıracağım; ancak sunulacak örnekler arasında SPV çatısı altında kötü banka kurma durumu da var olduğu için ayrım yapmak zorlaşmaktadır.

1. Özel amaçlı şirketin (SPV) sıkıntı yaşayan bankadan varlık satın alması:

- UBS: SNB (Swiss National Bank) StabFund (2008 Ekim) - Azami 60 Milyar Dolar likiditesi düşük varlığın StabFund'a satışı ayarlanmıştır (9).

38,7 Milyar Dolarlık varlık, işlem sırasında UBS bilançosunda taşınan değerine göre 1 Milyar Dolar iskonto uygulanarak gerçekleşmiştir. Özel amaçlı şirket olan StabFund kendini aşağıda sunulan şekilde finanse etmiştir.

İhtiyaç olan paranın %90'ı Swiss National Bank'in verdiği kredi, kalan %10 ise UBS (ilk kayıpları karşılaması için) tarafından sunulan sermaye ile sağlanmıştır. İşlemler öncesi konfederasyon UBS'e dönüştürülebilir tahvil finansmanı sağlamıştır.

Sekiz yıl ömrü olacağı belirlenen özel amaçlı şirket, başarı ile kendisine verilen görevi süresinden önce yerine getirmiştir. Başarının gelebilmesi için ilk şart, alınan riske oranla satın alım fiyatlarının doğru belirlenmesidir.

Satın alım fiyatlarının iskontolu olarak yapılması başarının anahtarıdır. Görüldüğü üzere çoğu kategoride başarı, nominal değerin altında toplam gelir elde edilmesine rağmen, iskontolu satın alım sebebiyle elde edilmiştir.

İlave olarak piyasaların satın alım işlemleri sonrası toparlanması, disiplinli yaklaşım, acele satış yapılmaması ve UBS ile iyi koordinasyon kurulması başarılı sonuca destek olmuştur.

2. Kurulan kötü bankanın (bad bank) ya da diğer ismi ile varlık yönetim şirketlerinin sıkıntı yaşayan banka veya bankalardan varlık satın alması:

- NAMA (İrlanda - 2009 sonu), SAREB (İspanya - 2012) ve FMS Wertmanagement (Almanya - 2010):

Moody's Investors Service 2015 yılı Ekim ayı sonunda inceleyeceğimiz üç kötü banka örneğini karşılaştırmıştır (10). Aşağıda üç kötü bankanın seçili verileri sunulmuştur.

Kısa kısa her birinin dikkat çeken bilgileri:

- NAMA ve SAREB'te çoğunluğun özel sektöre ait olması sebebiyle, o günkü kurallara göre kamu bütçesi dışı kabul edilmiştir.

- FMS (Almanya) için teslim edilen varlıkların anlaşılması güç, likiditesi düşük ve uzun vadeli olması sebebiyle istenilen hızda bilanço küçültülmesi başarılamamıştır.

- En yüksek iskontoyu uygulamasına rağmen, SAREB'in varlık değerlemeleri hususunda sıkıntılar, değerlemelerin kısa sürede yapılması sebebiyle, baş göstermiş, değer düşüşleri yapılma durumunda kalınmış ve istenilen hızda varlık azaltımı sağlanamamıştır.

- SAREB'in uyguladığı belli başlı iskonto oranları:

- NAMA elde edilen başarılı performans ile hedeflenenden iki yıl önce, 2018 yılı, tüm borçlarını ödemiştir.

NAMA kötü bankası kendini %95 oranında varlıklarını satan bankalardan (satılan varlıkta kendi payları oranında) aldığı öncelikli borç, %5 oranında ise yine katılım yapan bankalardan aldığı ikinci derece borç ve sermaye piyasasından aldığı borç ile finanse etmiştir. NAMA'nın öncelikli borcu ve sermaye piyasasından aldığı borçlar kamu tarafından garanti altına alınmıştır.

SAREB kötü bankasının ise kendini finanse etmesi yukarıda sunulmuştur. %55 özel sektör sahipliğinde olması sebebiyle kamu bütçesi dışında sayılmıştır.

Bilanço içi ve dışı çözüm örneklerine baktıktan sonra sunulan stratejilerin avantajları ve dezavantajlarına, Juan Ramirez'in Handbook of Basel III Capilal kitabında sundukları üzerinden, bakabiliriz.

Şu ana kadar sunulanları en iyi McKinsey'den Gabriel Brenna, Thomas Poppensieker ve Sebastian Schneider hazırladıkları tablo ile özetlemiştir (11).

Yukarıda sunulan dört farklı strateji dışında bankaların kendi başlarına başvurabilecekleri stratejiler de vardır. Yazının yazıldığı güne kadar Türkiye'de bankalar aşağıda sunulan stratejileri uygulamayı tercih etmişlerdir.

1. Banka işi akışına bırakır. Yavaş yavaş karşılık ayırır.

2. Yeniden yapılandırma yapılır.

3. Varlık yönetim şirketlerine satışlar yapılır.

4. Kredi geri çağırılır.

5. Erken ödeme seçeneği sunulur.

6. Kredinin oluşturduğu spesifik riski, farklı bir pozisyon açarak dengeleyebilir.

Not: Son strateji için petrol riskini Enron hissesi alarak dengelemek olarak düşünebiliriz.

Sonuç olarak küresel ekonomik koşulların bizim gibi yüksek yabancı para ihtiyacı olan ülkelerin çıkarına olan günümüz ortamında bankaların altta yatan risklerini giderme zamanı ŞİMDİDİR. Mevcut olan risklerin boyutunu en şeffaf şekilde kabul ederek başlayabileceğimiz süreçte, yukarıda sunulan çeşitli stratejiler uygulanabilir; ancak yazı dizimin üçüncü yazısında bahsedeceğim sebeplerden ötürü hem kamunun banka sıkıntılarına mevcut yatırımcıları mutlu eder şekilde yardım edebilme imkanları azalmış, hem de ülkemiz özelinde kaynak oluşturabilecek yabancı yatırımcılar açısından operasyonel ve yasal sıkıntılar mevcuttur.

Kullanılan Kaynaklar:

(1) https://www.bloomberg.com/news/articles/2019-11-08/ebrd-draws-road-map-for-turkish-banks-to-tackle-bad-loan-problem

(2) https://www.bis.org/basel_framework/chapter/CRE/20.htm?tldate=20221231&inforce=20220101

(3) https://www.bloomberg.com/news/articles/2016-04-15/citigroup-plans-to-eliminate-shrinking-citi-holdings-unit-chart

(4) https://www.db.com/newsroom_news/2019/deutsche-bank-announces-radical-transformation-en-11538.htm

(5) https://www.bloomberg.com/news/articles/2019-07-06/what-s-a-bad-bank-and-how-can-it-help-deutsche-bank-quicktake

(6) https://www.reuters.com/article/us-citigroup/citigroup-gets-massive-government-bailout-idUSTRE4AJ45G20081124

(7) https://www.amazon.com/Handbook-Basel-III-Capital-Enhancing/dp/1119330823

(8) https://ec.europa.eu/competition/state_aid/cases/233798/233798_1093298_30_2.pdf

(9) https://www.snb.ch/en/mmr/reference/pre_20131108/source/pre_20131108.en.pdf

(10) http://www.politico.eu/wp-content/uploads/2015/10/MoodysBad-Banks.pdf

(11) https://www.mckinsey.com/industries/financial-services/our-insights/understanding-the-bad-bank

Kullanılan Kaynaklar:

(1) https://www.bloomberg.com/news/articles/2019-11-08/ebrd-draws-road-map-for-turkish-banks-to-tackle-bad-loan-problem

(2) https://www.bis.org/basel_framework/chapter/CRE/20.htm?tldate=20221231&inforce=20220101

(3) https://www.bloomberg.com/news/articles/2016-04-15/citigroup-plans-to-eliminate-shrinking-citi-holdings-unit-chart

(4) https://www.db.com/newsroom_news/2019/deutsche-bank-announces-radical-transformation-en-11538.htm

(5) https://www.bloomberg.com/news/articles/2019-07-06/what-s-a-bad-bank-and-how-can-it-help-deutsche-bank-quicktake

(6) https://www.reuters.com/article/us-citigroup/citigroup-gets-massive-government-bailout-idUSTRE4AJ45G20081124

(7) https://www.amazon.com/Handbook-Basel-III-Capital-Enhancing/dp/1119330823

(8) https://ec.europa.eu/competition/state_aid/cases/233798/233798_1093298_30_2.pdf

(9) https://www.snb.ch/en/mmr/reference/pre_20131108/source/pre_20131108.en.pdf

(10) http://www.politico.eu/wp-content/uploads/2015/10/MoodysBad-Banks.pdf

(11) https://www.mckinsey.com/industries/financial-services/our-insights/understanding-the-bad-bank

Elinize saglik. Ben kamu bankalarinin oran olarak daha dusuk kat2 ve donuk krediye sahip olmasinin (kismen ama kesinlikle tamamen degil) konut kredilerinin agirlikli olarak bu bankalardan olmasina baglanabilecegini dusunuyorum. Hanehalkimizin konut kredilerini kullaniminda reel sektorin kredi kullanimina gore daha muhafazakar oldugunu dusunuyorum. Yalniz fark ettim ki verdiginiz orneklerin hemen hepsinde son bir iki yilda bizde yapilan sorunlu alacak satislarina gore cok daha dusuk iskontolar uygulanmis. Ben par degerin 7% sinin uzerinde satilan alacak gormedim son iki yilda bizde.

YanıtlaSilYasal olarak donuk kredi borclusu reel sektor paydaslarina sermaye artirimi yapma zorunlulugu/tesviginin onunde bir engel yoksa bence degerlendirilmeli; engel varsa da kaldirilmali. Ayrica sadece bankaya likidite yaratmak degil de kar amaci guden bagimsiz varlik yonetim kuruluslari kurularak o alacaklarin tahsiline yonelik calismalarda bulunulmasi, ve bu varlik yonetim kuruluslarina da ilerleyen donemlerde halka arz ya da tahvil ihraciyla sermaye saglanmasinin faydali olabilecegini dusunuyorum.

Sahsen 90% iskontoyla alinan bir alacagi hukukun isledigi bir ortamda tahsil etmeye calisan nitelikli ve liyakatli bir varlik yonetim sirketine kosa kosa ortak olurum ben.

Ancak, bir ulkede en yetkili agiz "Finans sektörünü kusura bakmasınlar sıkıştıracağız" diyorsa ustte saydiklarimin hangisi ne kadar gerceklestirilebilir bilemem.