Ocak Ayı Okuduğum Kitaplar

Okuduğum her kitabı herhangi bir yorum yapmadan paylaşacağım. Yorum yaparak sizi etkilemek istemiyorum. Kitapların Türkçesi varsa eğer paylaşılacaktır.

1.

Mükemmel Silah - David E. Sanger

2.

Bahse Var Mısın? - Annie Duke

3.

Ego Düşmanındır - Ryan Holiday

4.

Makers and Takers: How Wall Street Destroyed Main Street - Rana Foroohar

5.

Popülizm Nedir? - Jan-Werner Müller

6.

Think Twice: Harnessing the Power of Counterintuition - Michael J. Mauboussin

Burada yer alan bilgiler kişisel görüşüm olup, kesinlikle yatırım tavsiyesi değildir.

Bu blogdaki popüler yayınlar

Firmaları analiz ederken finansal tablolarda sunulan verilerin ne kadarının 'Ana Ortaklığa Ait', ne kadarının ise 'Kontrol Gücü Olmayan Paylar' kısmına aktarıldığını bilanço ve gelir-gider tablosu için görebilmekteyiz. Gelir-gider tablosunda bahsi geçen kırılımın net kar seviyesinde sınırlandırılıp örneğin esas faaliyet karları kısmında sunulmamasının eksik olduğunu düşünsem de, nakit akış tablosunda kırılım herhangi bir şekilde yapılmamaktadır. Bu durum bana göre sağlıklı değerleme yapılması önünde çok büyük bir engeldir. Nakit akış tablosunda kırılımın yapılmamasının yaratabileceği sıkıntıları ise sizlere Anadolu Efes finansal tabloları üzerinden aktaracağım. Başlamadan önce 'Ana Ortaklığa Ait' ve 'Kontrol Gücü Olmayan Paylar' ayrımına neden ihtiyaç duyulduğuna kısaca değinmeliyim. Finansal tablolarına baktığımız firmaların tam konsolide ettiği ve aynı zamanda %100'den farklı sahiplik oranları olduğu iştiraklerinin sahiplik oranları ile %100 oranı...

Bugün sizlerle Yaşar Holding ve garantör iştiraklerinin yaşayabileceği sıkıntıları ve neden en mantıklı ve, şahsi görüşüm, tek yolun Holding'in 2020 yılına kadar birçok maddi duran varlık veya iş kolu satması gerektiğinden bahsedeceğim. Holding'in 2018 2.Ç performansı ve zayıf nakit pozisyonu ile alakalı detaylı analiz . Holding'in özetle 226 Milyon Euro'luk borcuna karşılık azami 100 Milyon TL'lik nakit pozisyonu çok zayıftır. 2020 Mayıs ayı yaklaştıkça yatırımcıların borcun garantör firmalar tarafından üstlenilmesi ihtimalini arttırdığını düşünmek yanlış olmaz. Garantör firma 2018 2.Ç özkaynakları ve borcu ödemeleri durumunda performanslarında oluşacak tahribat ihtimali: Swap işlemi ile 226 Milyon Euro'ya dönüştürülen borcun garantör firmalara düşen TRY kısmı ile alternatif bir özkaynak rakamına ulaşmamızda fayda var. Garantör firma ödemelerinin Yaşar Holding tarafından tazmini öngörülse de bahsi geçen firmaların yeni borç almaları için bankaların v...

Önceki Holding analizlerimin en sonunda paylaştığım tablonun benzerini bugün hemen yazımın başında paylaşacağım. Not: Yukarıda sunulan tabloda verilen iştirak piyasa değerlerinin normal ederlerinden daha yüksek fiyatlarda işlem görüyor olabilme ihtimalleri unutulmamalıdır. Yukarıda sunulan tabloya baktığımızda Holding'in piyasada işlem gören iştiraklerinin piyasa değerlerine göre oldukça iskontolu işlem gördüğü izlenimi ortaya çıkmaktadır. Tek bu tabloya bakarak bile belki Anadolu Holding uzun vade yatırım için fırsat sunuyor olabilir; ancak ben bu yazımda sizlere piyasada işlem görmeyen iştiraklerin ve Holding'in güncel durumlarından bahsedeceğim. İştiraklere odaklanmadan önce analizimin temelini Tuncay Özilhan Bey'in geçtiğimiz günlerde yapmış olduğu TÜSİAD konuşmasının giriş cümlelerinin oluşturacağını belirtmeliyim. Not: Analizimin konusu dış veya da iç politika değildir. Konuşmanın Anadolu Holding üzerindeki politik risk iskontosunu arttırmış olabileceği ...

Hepimiz yatırım yaparken değerli bulduğumuz aracı kurumların firmalara yönelik raporlarını okumaya veya raporu okumaya üşeniyor ya da içeriğine inanmıyorsak en azından hedef fiyatlarına göre potansiyel getirilerini görmeye hevesliyizdir. Karşıma çıkan raporların çoğunda firmayı veya iş yaptığı sektörü yakın dönemde etkileyen veya etkileyebilecek gelişmeler çok güzel bir şekilde sunuluyor olsa da, karşımızda duran ve ileriki yıllarda çok daha önemli hale gelecek olan KÜRESEL ISINMA riskine karşı firmaların iş modeline yönelik riskler geri plana atılmaktadır. Küresel ısınmaya yönelik gün geçtikçe artan zorunda farkındalık ve etkilerini hafifletmeye yönelik hareket etme durumu, Blackrock GM'si Larry Fink'in de son yazısında bahsettiği gibi tektonik hareketlere sebebiyet vermektedir. Fink'in yazısında ilave olarak sunduğu 'Hiçbir firma iş modeli nette sıfır karbon ekonomisinden sıyrıksız kaçamayacaktır.' düşüncesi hem ekonomimizin, hem de yatırım yaptığımız firmaların ş...

Bugüne kadar 'İşletme Faaliyetlerinden Nakit Akışları' performansının farklı farklı firmalar tarafından analiz etmemizi verimsizleştirecek şekilde sunulmasına yönelik analizlerim oldu. Analizlerimde açıkladığım ve değerleme yapma hususunda yanıltıcı olduklarını düşündüğüm sunum şekilleri değişen zaman dilimlerinde düzeltilmiştir. Not: Yanıltıcı olduklarını düşünsem de, kurallara aykırı olduklarını düşünmemekteyim. 2020 yıl sonu finansal tablolarının açıklanması ile karşıma 'İşletme Faaliyetlerinden Nakit Akış' performanslarını olduğundan daha iyi gösterdiğini düşündüğüm iki yeni sunum şekli çıkmıştır. Bugün sizler ile hem analiz yapmamızı zorlaştıran iki örneği, hem de önceden değiştirilmesinde fayda gördüğüm sunum şeklinin düzeltilmiş halini paylaşacağım. Önden belirtmeliyim ki, bugün inceleyeceğim üç firma da ya çok iyi firmalardır ya da sağlam temellere doğru son hız yol almaktadır. Kısacası, sunum seçimleri bu firmaların değerli firmalar olduğu gerçeğini yatırımcı...

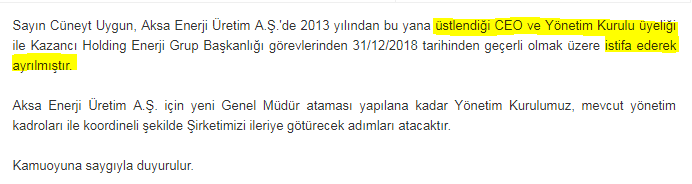

Firma ile alakalı detaylı analiz ve düşüncelerim . Dördüncü çeyrek sonuçlarının açıklanmasına kısa bir zaman kalmasına rağmen Aksa Enerji firmasının son dönemlerde KAP'a yaptığı açıklamalar üzerinden düşüncelerimi sunmam faydalı olacaktır. Sayın Cüneyt Uygun'un istifa etmesi Ben bu istifanın üçüncü çeyrek finansal tablo verileri sunulurken yapıldığı iddia edilen hata ve sonrasında hisse fiyatlamasında oluşan olumsuz değerleme kaynaklı olduğu kanısındayım. Üçüncü çeyrek firma analizimde de bahsettiğim üzere firmanın düzeltilmiş verileri de durumu tam aydınlatamamıştır. Önceki analizimde 'Sunulan tabloda dikkat etmemiz gereken nokta yeni oluşturulan 1Ç 84, 2Ç 111 ve 3Ç 126 Milyon TL'lik dönemsel amortisman rakamlarıdır. Sıkıntı iddia edildiği gibi yalnızca Afrika kaynaklı ise 2. ve 3. çeyrek Dolar'ın TL'ye karşı değer kazanma oranlarına bakmalıyız. 2. çeyrek ortalama USDTRY seviyesi ile 3. çeyrek ortalama USDTRY seviyesinin %31.7 deği...

Bugün sizler ile yakın geçmişte karşıma çıkan ve ilginç bulduğum haber ve gelişmelere yönelik düşüncelerimi paylaşacağım. Bu tip yazılarım sıklıkla yapacağım bir analiz tipi olmayacaktır; ancak araştırmak istediğim konulara yönelik düşüncelerimi yazıya döküp sizler ile paylaştığımda daha derinlemesine inceleme isteğim olduğu için bana da faydası olacağını düşünüyorum. Bugünkü konu başlıklarımız: İş Portföy BIST 30 Hisse Senedi Yoğun Fon Tasfiyesi Hisse Senedi Yoğun Fonu Yönetirken Uyulması Gerekli Portföy Dağılım Şartları Gayrimenkul Yatırım Fonları'na Yönelik Gelişmeler Aracı Kurum Raporlarına Yaklaşım Tercihim İş Portföy BIST 30 Hisse Senedi Yoğun Fon Tasfiyesi 07 Haziran günü KAP açıklamaları arasında aşağıda paylaştığım fonun tasfiye edileceği haberi karşıma çıktı. Türkiye'nin en büyük fon yönetim şirketi olan İş Portföy'ün bahsi geçen fonu Mayıs sonu itibariyle yaklaşık 13 Milyon TL büyüklüktedir. Ciddi boyutta bir rakam değil; ancak bazı açılardan s...

Bugün sizlerin karşısına yine, yazılarımın çoğunu okuyan kişilerin 'Zaman harcamana ne gerek var?' diyeceği bir analiz ile çıkmaktayım. Hub Girişim Sermayesi firmasına olan göz ucu ilgim, firma hisselerinin çoğunluğunu elinde bulunduran M.V. Holding, Gedik Yatırım Holding, Gedik Yatırım Menkul Değerler ve Net Marble firmalarının yoğun hisse satışı yapmalarını eşlik eden ciddi firma hissesinin değer kazanması ile oluştu. Hem risk sermayesi (venture capital), hem de firma spesifik bilgilere geçmeden önce, hiç firmaya yönelik bilgim olmadığı dönemde beni yükselişe karşı kuşkulandıran işlemleri sıralayarak başlayacağım. Sarı dikey çizginin olduğu dönem öncesi firmanın sahiplik oranları aşağıda sunulduğu gibidir. Son güncel veriler ise aşağıdadır: Bu tablo ve son olarak aşağıda sunulan KAP açıklaması içeriği üzerine twitter hesabımdan, HUBVC hissesi 7,4-7,5 civarlarındayken (yazı yazılırken güncel fiyat 12,39'dur), firma hakim ortaklarının satışı karşısında ...

Birinci yazımızın kaldığı yerden devam edersek, Son noktamız, araştırma kuruluşları tarafından belirlenen ortalama 32.5 TL'lik hedef fiyat tavsiyesinin ulaşılabilir olup olmadığıdır. Bu noktada halka açık olan bir firma hissesine yatırım yaparken ki yaklaşımımı, özet olarak, size aktarmak isterim. Öncelikle her firma, varlıklarını değişen özkaynak-borçlanma oranları ile finanse etmektedir. Bu değişen oranlar ile alakalı sıkıntıları gidermek için firmaların tüm varlıklarını ticari ortakları ve özkaynakları ile finanse ettiği senaryoyu düşünmemizin mantıklı olduğu kanısındayım. Ayrıca bilançoda yer alan, ancak gündelik operasyonlarla alakalı olmayan verilerin de yok sayılması, daha berrak bir fotoğrafın ortaya çıkmasını sağlayacağını düşünmekteyim. Aşağıda, size, Migros'un 2016 yılı bilanço rakamlarını sunmaktayım. Varlıklar tarafında işaretlediğim kısımların kalem kalem neden yok saydığımı, aşağıda, kısaca açıkladım: Şerefiye: Bu rakam çok büyük oranla 2008 yılında ...

Yorumlar

Yorum Gönder