Anadolu Holding 2. Çeyrek Sonuçları Üzerine

Anadolu Holding'e yönelik bugüne kadar yaptığım çoğu analizde sizlere, Borsa İstanbul'da işlem gören Holding iştiraklerinin Holding payına düşen piyasa değerleri ile Holding'in piyasa değerini karşılaştıran tabloyu sundum.

Son olarak yukarıdaki tabloyu 28 Mayıs 2019 tarihli firma analizimde paylaşmıştım.

O günden bugüne, 10 Eylül, Holding piyasa değeri yaklaşık 3,4 Milyar TL'ye, iştiraklerin Holding payına düşen değeri ise yaklaşık 8,5 Milyar TL'ye yükselmiştir.

Hem iştiraklerin, hem de Holding piyasa değerinin iki analiz arasında yükselmesi şaşırtıcı değildir. İştiraklerin operasyonel verileri iyi gelirken, yoğun olarak bulunan Euro finansal borçlar da, günümüze kadar oluşan kur seviyeleri göz önünde bulundurulduğunda, TL cinsinden 3. çeyrek sonuçları için azalma ihtimali vardır.

Bugünkü analizimde asıl odaklanacağım konu ise aşağıda sunduğum grafik üzerine olacaktır.

Not: Özilhan ve Yazıcı Aileleri paylarının Anadolu Grubu Holding bünyesinde toplanması işlemi öncesi Yazıcı Holding'in sahip olduğu iştirak oranları üzerinden hesaplama yapılmıştır.

Grafikte kısaca Anadolu Holding'in (Yazıcı Holding) piyasa değeri ile sahip olduğu iştiraklerin Holding payına düşen piyasa değerleri oranlanmıştır.

2017 yılı Şubat ayı sonuna kadar Yazıcı Holding'in piyasa değeri açısından en belirgin, iştiraklerinin değerine göre, iskontolu işlem görmesinin sebebi karışık sahiplik yapısıydı. 2017 yılı Şubat ayı sonunda sahiplik yapısında sadeleşme tamamlanmış ve Anadolu Holding piyasa değeri, sahip olduğu iştiraklerin piyasa değerini daha yüksek oranda yansıtır durumu gelmiştir.

2018 yılı başlangıcı ile beraber %75 seviyelerinde seyreden iştirak değerini yansıtma oranı, çeşitli sebeplerle %35 seviyelerine kadar düşmüş, günümüzde de %40 seviyelerinde seyretmektedir.

Önümüzdeki yıllar Holding'in değer kazanabilmesi için %40 seviyesine sebep olan nedenlerin ortadan kaldırılması gerekmektedir.

Not: Çatı firmalar iştiraklerinin piyasa değerlerini tamamen yatırımcılarına, genel yönetim giderleri veya kendi seviyelerinde bulunan borçlanmalardan ötürü yansıtamaz.

Olası nedenleri araştırmak için gelin kendimizi Anadolu Holding Finans Müdürü yerine koyalım.

Anadolu Holding Finans Müdürü'nün karşısında

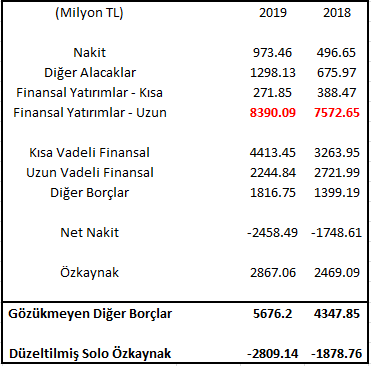

1. Holding nezninde, ağırlıklı olarak Migros satın alımı için yapılan Euro cinsinden borcun oluşturduğu, yaklaşık 1,7 Milyar TL net finansal borç.

2. Anadolu Efes (Coca Cola), Migros, Adel ve Anadolu Isuzu firmaları iş yaptıkları sektörlerde kuvvetli olsalar da, kendi iç kusurları veya ihtiyaçları sebebiyle Holding'e ya hiç ya da yeterince temettü dağıtamama durumu.

Yukarıda sayılı firmalarda değişen oranda sahipliği bulunan Anadolu Holding, ailesinden çok değerli ev kalan; ancak değerli evin aidatını ödeyemeyen evlada benzemektedir.

Holding varlık olarak zengin; ancak nakit akışı açısından çok zor durumdadır. Holding nezninde bulunan borcun azaltılması için ilk çare olan temettü gelirleri, ne yazık ki, yeterli değildir.

İşin bir de halka açık olmayan Holding iştirakleri boyutu vardır.

Yukarıda sunulan iştiraklerin hiçbirinin ilave sermaye ihtiyaç ihtimali olmasa, Holding piyasa değeri ile halka açık iştiraklerin sahip olunan piyasa değeri arasında ilave iskonto olmaz veya olmamalı.

Yukarıda sunulan iştiraklerin hiçbirinin ilave sermaye ihtiyaç ihtimali olmasa, Holding piyasa değeri ile halka açık iştiraklerin sahip olunan piyasa değeri arasında ilave iskonto olmaz veya olmamalı.

ANCAK

Efestur firması dışında sunulan tüm firmaların sermaye artışı haberi beni şaşırtmaz. Özellikle, Çelik Motor, Aslancık Elektrik (sermaye artışı yıl içerisinde yapıldı) ve AND Anadolu Gayrimenkul firmalarında sunulan performans verilerine göre sermaye artış ihtimalleri çok yüksektir.

Not: GUE olarak sunulan Gürcistan'da bulunan santral için de sermaye artışı olursa şaşırmam; ancak Holding, yakın zamanda firmadan pay satışı gerçekleştirmiştir.

Örneğin ilk iki çeyrek elde edilen 8 Milyon TL'lik FAVÖK ile AND Kozyatağı Binası'nın sahibi olan AND Anadolu Gayrimenkul firması nasıl 416 Milyon TL'lik borcu ödemeyi düşünüyor?

Çelik Motor firması ise ayrı bir ilgiyi hak ediyor. Baştan belirtmeliyim ki, Holding bir karar vermesi gerekiyor. Kiralama işinde tamam mı, devam mı?

Eğer cevap devam ise kesinlikle sermaye artışı yapılması gereklidir. Peki neden?

28 Mayıs tarihli analizimde Çelik Motor firmasına yönelik

'Firmanın zombi firma olmasına yönelik düşüncelerimin temelini ise yıl sonu oluşan - 222 Milyon TL'lik özkaynak rakamının TL değer kaybettikçe daha da kötüleşmesidir. Başka bir açıdan yaklaşırsak olaya, firma ilk üç ayda satmış olduğu araçlardan, araç başı yaklaşık 66 Bin TL elde etmiştir. Kalan araçların daha yeni modeller olduğu varsayımında gelin araç başı değeri 80 Bin TL alalım. Kalan araçların değeri (18,000*80,000) yaklaşık 1,45 Milyar TL ederek firma finansal borcunun altında kalmaktadır. Araçlar dışında da pek varlığı olmayan firmanın işinin çok zor olduğunu söylemek bu açılardan pek de zor değildir.'

düşüncelerimi dile getirmiştim.

2018 yıl sonu ile ikinci çeyrek arasında Çelik Motor yaklaşık 6,000 aracı yaklaşık 420 Milyon TL bedel ile satmıştır. Bu gelen para ile Çelik Motor borcunu azaltmıştır; ancak elde edebileceği operasyonel kar veya operasyonel nakit rakamlarını da aşağıya çekmiştir.

Örneğin, araç alış-satış verileri dışı, Çelik Motor'un ilk iki çeyrek elde ettiği operasyonel nakit performans, geçen yıl elde edilen yaklaşık 270 Milyon TL'den bu sene yaklaşık 155 Milyon TL'ye düşmüştür. Firmanın ödediği faiz ise 135 Milyon TL'den, elde edilen operasyonel nakit performansından fazla, 234 Milyon TL'ye çıkmıştır.

Örneğin, araç alış-satış verileri dışı, Çelik Motor'un ilk iki çeyrek elde ettiği operasyonel nakit performans, geçen yıl elde edilen yaklaşık 270 Milyon TL'den bu sene yaklaşık 155 Milyon TL'ye düşmüştür. Firmanın ödediği faiz ise 135 Milyon TL'den, elde edilen operasyonel nakit performansından fazla, 234 Milyon TL'ye çıkmıştır.

Yukarıda işaretli - 222 Milyon TL özkaynak verisi ise ikinci çeyreğin sonu itibariyle yaklaşık - 270 Milyon TL seviyesine düşmüştür.

Eğer amaç araç kiralama işinden çıkmak ise araç satışlarına devam etmek tek çözümdür; ancak amaç, zayıflayan rekabet ortamında sağ kalanlardan biri olmak ise yukarıda bahsedilen kısır döngüden çıkmak için sermaye artışı yapmaktır.

Yani Anadolu Holding Finans Müdürü'nün karşısına Holding borcunu azaltmaya yetmeyecek temettü geliri yanında halka açık olmayan iştiraklerden sermaye isteği veya zorunluluğu çıkmaktadır.

Bahsedilen sermaye artış ihtimalleri Holding katında var olan nakit sıkışıklığını maalesef daha da katılaştırmaktadır. Bu sebeple Holding, nakit sıkışıklığını varlık satışları yaparak gidermeye çalışmaktadır. Varlık satışı için en son aday ise McDonald's Türkiye'dir.

McDonald's Türkiye'nin operasyonel performansı iyileşmektedir; ancak nasıl bir çıkış yolu izlenecek ve hangi değerden bu işlem yapılacak, bir tahminim yok.

Sonuç olarak Anadolu Holding, halka açık iştiraklerinde sahip olduğu paylara düşen piyasa değerlerini %35-40 seviyelerinde kendi piyasa değerine yansıttığı bir dönemdeyiz. Bahsi geçen seviyelerin %75-80 seviyelerine çıkabilmesi için Holding'in öncelikle kendi seviyesinde bulunan ve döviz riski içeren borcunu azaltması gereklidir. İlave olarak çok dikkat çekmeyen; ancak elde ettikleri performanslara göre yüksek borçlulukları bulunan halka açık olmayan iştiraklerin ya satılması ya da sağlam temellere oturtulması gerekmektedir.

1,7 Milyar TL net borç ve iştiraklerde sermaye artışı ihtimallerinin oluşturduğu baskı, ne yazık ki, bana göre, McDonald's Türkiye'nin satışı ile giderilemez. Bu sebeple son analizlerimde sıkça belirttiğim, Holding'in mevcut sermayedarlarını da mutlu edecek bir seviyeden, rüçhan hakları kısıtlanarak, yabancı bir ortağa sermaye artışı karşılığı pay satması gerektiği fikrimi değiştirmiyorum.

Nakit akış sıkıntısı Holding seviyesinde çözülmediği sürece, halka açık iştiraklerin piyasa değerinin yükselmesi yolu ile Holding'in değer kazanması en olası yoldur; %35-40'ın %60'lara yükselmesi yolu ile değil.

Son olarak yukarıdaki tabloyu 28 Mayıs 2019 tarihli firma analizimde paylaşmıştım.

O günden bugüne, 10 Eylül, Holding piyasa değeri yaklaşık 3,4 Milyar TL'ye, iştiraklerin Holding payına düşen değeri ise yaklaşık 8,5 Milyar TL'ye yükselmiştir.

Hem iştiraklerin, hem de Holding piyasa değerinin iki analiz arasında yükselmesi şaşırtıcı değildir. İştiraklerin operasyonel verileri iyi gelirken, yoğun olarak bulunan Euro finansal borçlar da, günümüze kadar oluşan kur seviyeleri göz önünde bulundurulduğunda, TL cinsinden 3. çeyrek sonuçları için azalma ihtimali vardır.

Bugünkü analizimde asıl odaklanacağım konu ise aşağıda sunduğum grafik üzerine olacaktır.

Not: Özilhan ve Yazıcı Aileleri paylarının Anadolu Grubu Holding bünyesinde toplanması işlemi öncesi Yazıcı Holding'in sahip olduğu iştirak oranları üzerinden hesaplama yapılmıştır.

Grafikte kısaca Anadolu Holding'in (Yazıcı Holding) piyasa değeri ile sahip olduğu iştiraklerin Holding payına düşen piyasa değerleri oranlanmıştır.

2017 yılı Şubat ayı sonuna kadar Yazıcı Holding'in piyasa değeri açısından en belirgin, iştiraklerinin değerine göre, iskontolu işlem görmesinin sebebi karışık sahiplik yapısıydı. 2017 yılı Şubat ayı sonunda sahiplik yapısında sadeleşme tamamlanmış ve Anadolu Holding piyasa değeri, sahip olduğu iştiraklerin piyasa değerini daha yüksek oranda yansıtır durumu gelmiştir.

2018 yılı başlangıcı ile beraber %75 seviyelerinde seyreden iştirak değerini yansıtma oranı, çeşitli sebeplerle %35 seviyelerine kadar düşmüş, günümüzde de %40 seviyelerinde seyretmektedir.

Önümüzdeki yıllar Holding'in değer kazanabilmesi için %40 seviyesine sebep olan nedenlerin ortadan kaldırılması gerekmektedir.

Not: Çatı firmalar iştiraklerinin piyasa değerlerini tamamen yatırımcılarına, genel yönetim giderleri veya kendi seviyelerinde bulunan borçlanmalardan ötürü yansıtamaz.

Olası nedenleri araştırmak için gelin kendimizi Anadolu Holding Finans Müdürü yerine koyalım.

Anadolu Holding Finans Müdürü'nün karşısında

1. Holding nezninde, ağırlıklı olarak Migros satın alımı için yapılan Euro cinsinden borcun oluşturduğu, yaklaşık 1,7 Milyar TL net finansal borç.

2. Anadolu Efes (Coca Cola), Migros, Adel ve Anadolu Isuzu firmaları iş yaptıkları sektörlerde kuvvetli olsalar da, kendi iç kusurları veya ihtiyaçları sebebiyle Holding'e ya hiç ya da yeterince temettü dağıtamama durumu.

Yukarıda sayılı firmalarda değişen oranda sahipliği bulunan Anadolu Holding, ailesinden çok değerli ev kalan; ancak değerli evin aidatını ödeyemeyen evlada benzemektedir.

Holding varlık olarak zengin; ancak nakit akışı açısından çok zor durumdadır. Holding nezninde bulunan borcun azaltılması için ilk çare olan temettü gelirleri, ne yazık ki, yeterli değildir.

İşin bir de halka açık olmayan Holding iştirakleri boyutu vardır.

ANCAK

Efestur firması dışında sunulan tüm firmaların sermaye artışı haberi beni şaşırtmaz. Özellikle, Çelik Motor, Aslancık Elektrik (sermaye artışı yıl içerisinde yapıldı) ve AND Anadolu Gayrimenkul firmalarında sunulan performans verilerine göre sermaye artış ihtimalleri çok yüksektir.

Not: GUE olarak sunulan Gürcistan'da bulunan santral için de sermaye artışı olursa şaşırmam; ancak Holding, yakın zamanda firmadan pay satışı gerçekleştirmiştir.

Örneğin ilk iki çeyrek elde edilen 8 Milyon TL'lik FAVÖK ile AND Kozyatağı Binası'nın sahibi olan AND Anadolu Gayrimenkul firması nasıl 416 Milyon TL'lik borcu ödemeyi düşünüyor?

Çelik Motor firması ise ayrı bir ilgiyi hak ediyor. Baştan belirtmeliyim ki, Holding bir karar vermesi gerekiyor. Kiralama işinde tamam mı, devam mı?

Eğer cevap devam ise kesinlikle sermaye artışı yapılması gereklidir. Peki neden?

28 Mayıs tarihli analizimde Çelik Motor firmasına yönelik

'Firmanın zombi firma olmasına yönelik düşüncelerimin temelini ise yıl sonu oluşan - 222 Milyon TL'lik özkaynak rakamının TL değer kaybettikçe daha da kötüleşmesidir. Başka bir açıdan yaklaşırsak olaya, firma ilk üç ayda satmış olduğu araçlardan, araç başı yaklaşık 66 Bin TL elde etmiştir. Kalan araçların daha yeni modeller olduğu varsayımında gelin araç başı değeri 80 Bin TL alalım. Kalan araçların değeri (18,000*80,000) yaklaşık 1,45 Milyar TL ederek firma finansal borcunun altında kalmaktadır. Araçlar dışında da pek varlığı olmayan firmanın işinin çok zor olduğunu söylemek bu açılardan pek de zor değildir.'

düşüncelerimi dile getirmiştim.

2018 yıl sonu ile ikinci çeyrek arasında Çelik Motor yaklaşık 6,000 aracı yaklaşık 420 Milyon TL bedel ile satmıştır. Bu gelen para ile Çelik Motor borcunu azaltmıştır; ancak elde edebileceği operasyonel kar veya operasyonel nakit rakamlarını da aşağıya çekmiştir.

Yukarıda işaretli - 222 Milyon TL özkaynak verisi ise ikinci çeyreğin sonu itibariyle yaklaşık - 270 Milyon TL seviyesine düşmüştür.

Eğer amaç araç kiralama işinden çıkmak ise araç satışlarına devam etmek tek çözümdür; ancak amaç, zayıflayan rekabet ortamında sağ kalanlardan biri olmak ise yukarıda bahsedilen kısır döngüden çıkmak için sermaye artışı yapmaktır.

Yani Anadolu Holding Finans Müdürü'nün karşısına Holding borcunu azaltmaya yetmeyecek temettü geliri yanında halka açık olmayan iştiraklerden sermaye isteği veya zorunluluğu çıkmaktadır.

Bahsedilen sermaye artış ihtimalleri Holding katında var olan nakit sıkışıklığını maalesef daha da katılaştırmaktadır. Bu sebeple Holding, nakit sıkışıklığını varlık satışları yaparak gidermeye çalışmaktadır. Varlık satışı için en son aday ise McDonald's Türkiye'dir.

McDonald's Türkiye'nin operasyonel performansı iyileşmektedir; ancak nasıl bir çıkış yolu izlenecek ve hangi değerden bu işlem yapılacak, bir tahminim yok.

Sonuç olarak Anadolu Holding, halka açık iştiraklerinde sahip olduğu paylara düşen piyasa değerlerini %35-40 seviyelerinde kendi piyasa değerine yansıttığı bir dönemdeyiz. Bahsi geçen seviyelerin %75-80 seviyelerine çıkabilmesi için Holding'in öncelikle kendi seviyesinde bulunan ve döviz riski içeren borcunu azaltması gereklidir. İlave olarak çok dikkat çekmeyen; ancak elde ettikleri performanslara göre yüksek borçlulukları bulunan halka açık olmayan iştiraklerin ya satılması ya da sağlam temellere oturtulması gerekmektedir.

1,7 Milyar TL net borç ve iştiraklerde sermaye artışı ihtimallerinin oluşturduğu baskı, ne yazık ki, bana göre, McDonald's Türkiye'nin satışı ile giderilemez. Bu sebeple son analizlerimde sıkça belirttiğim, Holding'in mevcut sermayedarlarını da mutlu edecek bir seviyeden, rüçhan hakları kısıtlanarak, yabancı bir ortağa sermaye artışı karşılığı pay satması gerektiği fikrimi değiştirmiyorum.

Nakit akış sıkıntısı Holding seviyesinde çözülmediği sürece, halka açık iştiraklerin piyasa değerinin yükselmesi yolu ile Holding'in değer kazanması en olası yoldur; %35-40'ın %60'lara yükselmesi yolu ile değil.

Yazının yazıldığı tarihte Anadolu Holding (AGHOL) firmasında yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

Yatırımıma ekleme yapmayı şu an düşünmüyorum. McDonald's satış gelişmelerine ve üst yönetimin alacağı aksiyonları takip edeceğim.

teşekkürler.

YanıtlaSil