Global Yatırım Holding Yakın Dönem Gelişmeler Üzerine

Bugün sizler ile 22 Mart 2019 tarihli firma analizimde paylaştığım

'Özetle, sıkıntı kaynağı geçmişte yapılan ve kısıtlamaları ile beraber gelen 250 Milyon Dolar'lık Eurobond borçlanması ve bu borca karşılık en yüksek getiri elde eden Antalya Limanı'nın performansında beklenen düşüştür. Atlatılabilinse dahi tüm firmanın değer yaratabilmesi için 250 Milyon Dolar'lık borç, en azından, azaltılmalıdır. Bunun da benim açımdan en uygun yolu Antalya Limanı'nın satılmasıdır. Satılıp borçtan kurtulunursa, Global Yatırım Holding kruz liman işletmeciliği alanında küresel liderliğini daha emin adımlarla sağlamlaştırabilecektir.'

düşüncelerimin nedenlerini paylaşacağım. Antalya Limanı'nın satılmasının mantıklı olacağına yönelik düşüncelerimi aktarmamdan aylar sonra Global Ports Holding, varlık satış ve stratejik ortaklıklar gibi gelişmeleri değerlendirdiğini KAP'a bildirmiştir.

Önceliğimizi stratejik ortaklıklara yönelik gelişmelere verdiğimizde Mehmet Kutman'ın 15 Mart 2019 günü A Para programında söyledikleri belirleyici ve yol gösterici olabilir. Röportajda Mehmet Kutman, Orta Doğu için bir ortaklık ön sözleşmesi imzalandığını, Uzak Doğu için ise Air Asia ile ortak liman geliştirme üzerine girişimlerinin olduğunu belirtmiştir. Röportajda belirtilenlerin yanında Antigua Kruvaziyer Limanı için, başka limanlarda da olduğu gibi Royal Caribbean ile ortaklığa gidilmiştir. Tüm bunların dışında da gelişmeler olabilir tabii ki de; ancak duyabildiğimiz veya görebildiğimiz ortaklıklara yönelik gelişmeler bunlar.

İlave olarak Global Ports Holding, Malaga, Zadar, Cagliari ve Catania Kruvaziyer Limanları'nda Duty Free ve alışveriş alanları kurulması ve işletilmesine yönelik tekliflere açık olduğunu belirtmiştir.

Asıl konu ise varlık satış ihtimalleridir. Firma birkaç varlığına tekliflerin bulunduğunu belirtmiştir. Benim satılmasını düşündüğüm ve umduğum varlık ise Antalya Limanı'dır. Bu düşüncemin gerçekleşmesine yönelik olasılığı arttıran gelişmeler ise kısaca aşağıda sunulmuştur.

Kısaca, Mehmet Kutman'ın Antalya Limanı'nın ana iş kolu olmadığını ve ana iş kolu olmayan bir varlığın satılabilme ihtimalinden bahsetmesi.

Diyebilirsiniz ki 'Global Ports Holding'in 2018 yılında gelir ve FAVÖK performansının sırasıyla %50 ve %58'ini oluşturan bir varlığı niye satmayı savunuyorsun?'

İlk ana nedenim Mehmet Bey'in de belirttiği gibi Antalya Limanı, firmanın ana iş kolu içerisinde değildir. Kruvaziyer liman işletmeciliği alanında dünya liderliğine oynayan bir firmanın hareket kabiliyetini kısıtlayan 250 Milyon Dolarlık Eurobond, Antalya Limanı'nın satışıyla büyük ölçüde giderilebilir. Kalan sağlam yapı ile kruvaziyer liman işletmeciliği alanında çok daha agresif ve hızlı davranılabilir.

İkinci ana neden ise Antalya Limanı'nın ticari liman olması sebebiyle kruvaziyer limanlarına göre çok daha operasyonel risk içeriyor oluşudur. Kruvaziyer limanlarına uğrayan gemi ve yolcu sayısı, ticari limanlara uğrayan gemi ve yük sayısında çok ama çok daha stabil ve öngörülebilirdir. Antalya Limanı'nın Türkiye'de oluşunun da ilave ülke riskini göz önünde bulundurduğumuzda, Antalya Limanı'nın satılması sonrası bilançosu küçülecek olan Global Ports Holding'in çok daha güvenilir ve düşük faizle iş yapabileceğini düşünüyorum.

Sonuç olarak Global Ports Holding önemli bir yol ayrımındadır. Zamanla nasıl bir yol haritası çıkacak göreceğiz; ancak emin olduğum bir durum var: Global Yatırım Holding ve Global Ports Holding için önümüzdeki dönem hiç sakin geçmeyecektir.

Bu yazının yazıldığı tarihte Global Yatırım Holding (GLYHO) firmasında yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

'Özetle, sıkıntı kaynağı geçmişte yapılan ve kısıtlamaları ile beraber gelen 250 Milyon Dolar'lık Eurobond borçlanması ve bu borca karşılık en yüksek getiri elde eden Antalya Limanı'nın performansında beklenen düşüştür. Atlatılabilinse dahi tüm firmanın değer yaratabilmesi için 250 Milyon Dolar'lık borç, en azından, azaltılmalıdır. Bunun da benim açımdan en uygun yolu Antalya Limanı'nın satılmasıdır. Satılıp borçtan kurtulunursa, Global Yatırım Holding kruz liman işletmeciliği alanında küresel liderliğini daha emin adımlarla sağlamlaştırabilecektir.'

düşüncelerimin nedenlerini paylaşacağım. Antalya Limanı'nın satılmasının mantıklı olacağına yönelik düşüncelerimi aktarmamdan aylar sonra Global Ports Holding, varlık satış ve stratejik ortaklıklar gibi gelişmeleri değerlendirdiğini KAP'a bildirmiştir.

Önceliğimizi stratejik ortaklıklara yönelik gelişmelere verdiğimizde Mehmet Kutman'ın 15 Mart 2019 günü A Para programında söyledikleri belirleyici ve yol gösterici olabilir. Röportajda Mehmet Kutman, Orta Doğu için bir ortaklık ön sözleşmesi imzalandığını, Uzak Doğu için ise Air Asia ile ortak liman geliştirme üzerine girişimlerinin olduğunu belirtmiştir. Röportajda belirtilenlerin yanında Antigua Kruvaziyer Limanı için, başka limanlarda da olduğu gibi Royal Caribbean ile ortaklığa gidilmiştir. Tüm bunların dışında da gelişmeler olabilir tabii ki de; ancak duyabildiğimiz veya görebildiğimiz ortaklıklara yönelik gelişmeler bunlar.

İlave olarak Global Ports Holding, Malaga, Zadar, Cagliari ve Catania Kruvaziyer Limanları'nda Duty Free ve alışveriş alanları kurulması ve işletilmesine yönelik tekliflere açık olduğunu belirtmiştir.

Asıl konu ise varlık satış ihtimalleridir. Firma birkaç varlığına tekliflerin bulunduğunu belirtmiştir. Benim satılmasını düşündüğüm ve umduğum varlık ise Antalya Limanı'dır. Bu düşüncemin gerçekleşmesine yönelik olasılığı arttıran gelişmeler ise kısaca aşağıda sunulmuştur.

- Fitch firması, Global Ports Holding'in seçenekleri değerlendireceğine yönelik açıklamasından sonra yukarıda sunulan değerlendirmeyi yapmıştır. Kısaca kruvaziyer tarafına yeniden odaklanılması ihtimali sunulmuştur.

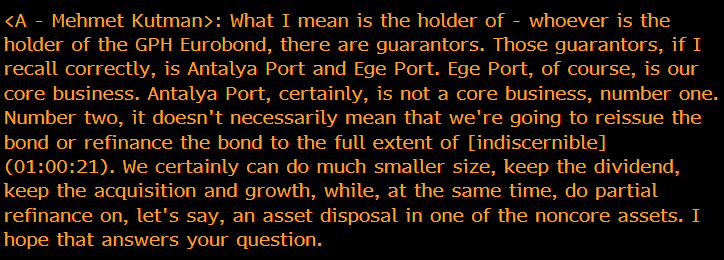

- Mehmet Bey'in tahvil yatırımcılarından ziyade temettü alan sermayedarların daha çok düşünüldüğüne yönelik soruya verdiği cevap.

Kısaca, Mehmet Kutman'ın Antalya Limanı'nın ana iş kolu olmadığını ve ana iş kolu olmayan bir varlığın satılabilme ihtimalinden bahsetmesi.

Diyebilirsiniz ki 'Global Ports Holding'in 2018 yılında gelir ve FAVÖK performansının sırasıyla %50 ve %58'ini oluşturan bir varlığı niye satmayı savunuyorsun?'

İlk ana nedenim Mehmet Bey'in de belirttiği gibi Antalya Limanı, firmanın ana iş kolu içerisinde değildir. Kruvaziyer liman işletmeciliği alanında dünya liderliğine oynayan bir firmanın hareket kabiliyetini kısıtlayan 250 Milyon Dolarlık Eurobond, Antalya Limanı'nın satışıyla büyük ölçüde giderilebilir. Kalan sağlam yapı ile kruvaziyer liman işletmeciliği alanında çok daha agresif ve hızlı davranılabilir.

İkinci ana neden ise Antalya Limanı'nın ticari liman olması sebebiyle kruvaziyer limanlarına göre çok daha operasyonel risk içeriyor oluşudur. Kruvaziyer limanlarına uğrayan gemi ve yolcu sayısı, ticari limanlara uğrayan gemi ve yük sayısında çok ama çok daha stabil ve öngörülebilirdir. Antalya Limanı'nın Türkiye'de oluşunun da ilave ülke riskini göz önünde bulundurduğumuzda, Antalya Limanı'nın satılması sonrası bilançosu küçülecek olan Global Ports Holding'in çok daha güvenilir ve düşük faizle iş yapabileceğini düşünüyorum.

Sonuç olarak Global Ports Holding önemli bir yol ayrımındadır. Zamanla nasıl bir yol haritası çıkacak göreceğiz; ancak emin olduğum bir durum var: Global Yatırım Holding ve Global Ports Holding için önümüzdeki dönem hiç sakin geçmeyecektir.

Bu yazının yazıldığı tarihte Global Yatırım Holding (GLYHO) firmasında yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

Çok supheleniyosun.Bu kadar suphecilikle yatirim olmaz.

YanıtlaSilMerhaba,

YanıtlaSilBlogunuzu kısa süre önce bir arkadaşımın tavsiyesi ile okumaya başladım. Elinize sağlık, gerçekten bilgilendirici yorumlar var. Şişecam ve bağlı ortaklıkları Anadolu Cam, Soda Sanayi ve Trakya Cam ile ilgili yorumlarınızı da görmek isteriz.

Saygılarımla,

İnançlı kimse