S&P Not Değerlendirmesi Üzerinden Doğuş Holding Analizi

Bugünkü yazımda sizlere Doğuş Holding'in kredi notunu CCC+ seviyesine düşüren S&P firmasının not indirim nedenlerini sunduğu analizinin satır başlarını aktaracağım.

Bloomberg terminalinde bahsi geçen haber verildi; ancak KAP açıklaması dışı, geniş kitlelere hitap imkanı olan gazete ve ekonomi kanallarının hiçbirinde, yazının yazıldığı ana kadar, konuya yönelik herhangi bir haber yoktur.

Doğuş Holding'in indirildiği not seviyesi normal operasyonel süreç içerisinde değerlendirebileceğimiz bir seviye değildir.

Bloomberg terminali dışı, S&P firmasının not indirmeye yönelik düşüncelerini herkesin ulaşabileceği İngilizce sayfa üzerinden sizlere aktaracağım.

- Holding Borcunun ve Borç Yapılandırmasının İçeriği:

Doğuş Holding, 2,4 Milyar Euro borcunu yeniden finanse etmiştir. Yeniden finanse edilen tutarın 1 Milyar Euro'luk kısmı Holding'in solo borcu olduğu anlaşılmaktadır. Holding solo borcu, teminatlı kısa vadeli banka kredisi alınarak yeniden finanse edilmiştir.

Doğuş Holding, 2,4 Milyar Euro'luk borç yeniden finansmanı için bankalara 3,6 Milyar Euro değerinde gayrimenkullerini teminat olarak vermiştir. Verilen varlıkların değeri borç miktarının %115'inin altına inerse Holding ilave teminat vermek durumundadır.

Holding solo borcu 1 Milyar Euro olarak gözükse de, Holding'in çapraz garanti şartları sebebiyle toplam borç riski 3,2 Milyar Euro'dur.

Yeniden finanse etme işlemleri sonrası Doğuş Holding'in ortalama borç vadesi iki yıldan azdır. İki yıl içerisinde yüklü miktarda borç ödemesine ilaveten Holding'in 2020 yılı birinci çeyreğine kadar ödemesi gerekli 103 Milyon Euro borcu vardır.

- Holding Yıllık Gelir - Gider Karşılaştırılması:

Holding üst yönetimi tarafından iştiraklerden elde edilmesi beklenen yıllık temettü gelir toplamı 40 Milyon Euro'dur.

Yukarıda da bahsedildiği üzere, Holding'in 2020 yılı birinci çeyreğine kadar ödemesi gerekli 103 Milyon Euro'luk borcu mevcuttur. Borcun yeniden finanse edildiği varsayımında, belirtilen 40 Milyon Euro'luk temettü geliri ile 2019 yılı 50-60 Milyon Euro'luk faiz ödemeleri (2020 yılı 100 Milyon Euro) veya 60 Milyon Euro'luk operasyonel giderler dahi karşılanamamaktadır.

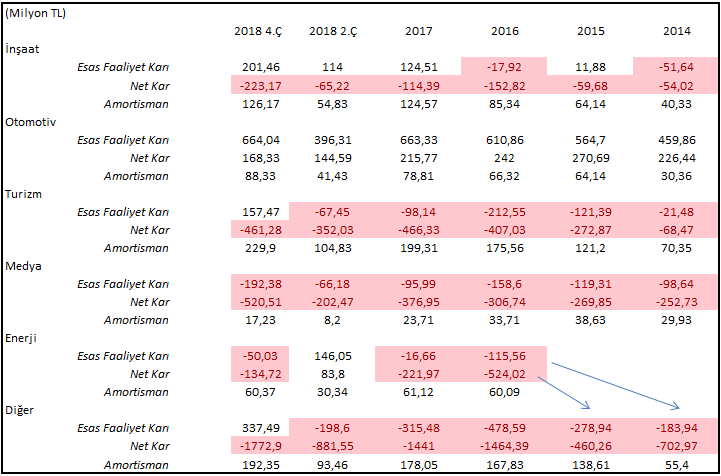

İştiraklerden elde edilmesi planlanan temettü gelirlerinin yetersizliği ortadadır. İlave olarak S&P firması analizinde belli başlı iş yapılan sektörlerde (turizm, medya ve inşaat) süre gelen kötü sonuçlara da dikkat çekmiştir.

Önceki analizimde sunduğum tabloya baktığımızda, iş yapılan sektörlerde durum pek de parlak değildir.

S&P firması ile benim görüşlerim arasında en yakın paralellik ise 14 Mart 2019 tarihli analizimde belirttiğim

'Holding, yazının başında belirtilen, kırılganlığını yukarıda işaretli iş kollarında bulunan herhangi bir şirketini satsa geleceği hakkında çok daha iyimser olabilirim; ancak Holding, sıkıntılarını şirketi döviz yükümlülüklerine karşı doğal olarak koruyan yurt dışı ve/veya turizm yatırımlarını satarak gidermeye çalışmaktadır. İstenilen varlığın zamanla satılması yerine Holding'in teklif verilen varlıklarını satması sağlıklı bir durum değildir.'

düşüncelerime yöneliktir.

S&P firması da yapılan veya planlanan satışlar sonrası kalan iştiraklerin Holding operasyonel riskini arttıracağı yönünde görüş bildirmiştir.

- Holding Satış Planları:

Bu noktaya kadar yazılanlardan Holding'in borçlarını ödemeyi bırakın, faizlerini ödeyebilmesi için varlık satma zorunluluğunda olduğunu görebiliriz.

Holding üst yönetimi de vadesi gelen borçları, özellikle yurt dışı turizm yatırımlarını satarak ödeyeceklerini belirtmişlerdir.

Not: Satılacağı basına yansıyan otel yatırımlarının akıbetini 2019 2. çeyrek finansal sonuçları açıklandığında göreceğiz.

Turizm yatırımları dışında S&P analizine göre Holding, İstinye Park, Doğuş Maslak Center ve N11'i satmayı düşünüyor.

Kişisel fikrim olarak adı geçen, geçmeyen tüm Holding yatırımları satılıktır.

- Sonuç:

S&P firması indirdiği kredi notu ve çizdiği karamsar tablo sonrası, firma isteği sebebiyle kredi notlandırma sürecini sonlandırmıştır. Kredi notlandırma sürecini sonlandırdıysa da, S&P firması analizini 'Doğuş Holding'in hedeflediği satış planlarınının tümünü uygulamada sıkıntılarla karşılaşabilir. Eğer 2019 yılı sonuna kadar hedeflenen satışlar gerçekleşmez ise Doğuş Holding'in kredi notunu bir veya iki kademe daha düşürübilirdik.' düşüncelerini aktararak bitirmiştir.

Ben ise önceki analizimi bitiriş şeklimi aynen buraya aktararak bitireceğim.

'Sonuç olarak Holding'in önümüzdeki dönemleri sancılı ve çok hareketli geçecektir. Sakin kalınabilecek güvenlik marjı Holding için ne yazık ki yoktur. Önümüze geleni, nakit akışına veya da değerine bakmadan alırsak olacak olan budur.'

Yorumlar

Yorum Gönder